La loi de finances pour 2026 (LF 2026) regroupe les mesures fiscales applicables aux entreprises, distinctes de celles de la LFSS (loi de financement de la Sécurité sociale). Pour les employeurs, plusieurs dispositions ont un impact direct sur la paie et la gestion RH : gel du barème de l’impôt sur le revenu, prolongation de l’exonération transport à 75 %, assujettissement de nouvelles structures à la taxe d’apprentissage, ajustements de fiscalité et de réductions de charges.

Dans ce guide, retrouvez les principales mesures LF 2026 impactant les employeurs, leur calendrier d’application et les actions à mener.

#Distinction LF 2026 vs LFSS 2026

#Périmètres respectifs

| Texte | Périmètre |

|---|---|

| Loi de finances (LF) | Recettes et dépenses budgétaires de l’État |

| LFSS | Recettes et dépenses de la Sécurité sociale |

#Mesures LF 2026 vs LFSS 2026

| LF 2026 | LFSS 2026 |

|---|---|

| Impôt sur le revenu | Cotisations sociales |

| Crédit d’impôt | Allègements sociaux |

| TVA | Forfait social |

| Article 68 transport | Rupture conventionnelle (+40 %) |

| Fiscalité entreprises | Congé naissance |

Pour les détails des mesures sociales, consultez notre article sur la LFSS 2026 : nouveautés paie.

#Article 68 : prise en charge transport en commun

#Prolongation à 75 %

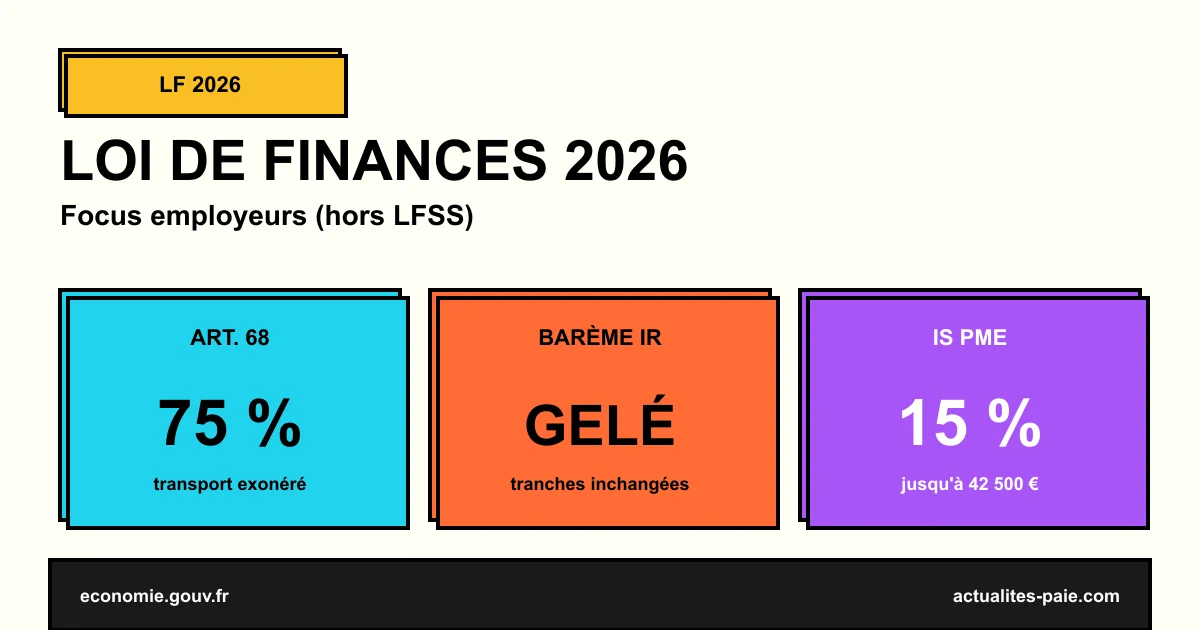

L’article 68 de la LF 2026 prolonge l’exonération de cotisations sur la prise en charge facultative des transports en commun de 50 % à 75 %.

| Période | Plafond exonéré |

|---|---|

| 2022 - 2025 | 75 % |

| 2026 | 75 % (prolongé) |

Détails complets dans notre article sur les 75 % d’abonnement transport en commun.

#Impact employeur

| Effet | Détail |

|---|---|

| Pouvoir d’achat salariés | Soutenu |

| Coût employeur | Optimisé (charges sociales économisées) |

| Attractivité RH | Renforcée |

#Gel du barème de l’impôt sur le revenu

#Principe

La LF 2026 gèle le barème de l’IR (article 197 du CGI) : les tranches restent identiques à celles de 2025, sans revalorisation pour l’inflation.

#Impact sur le prélèvement à la source (PAS)

| Effet | Détail |

|---|---|

| Tranches inchangées | Pas de revalorisation +2 % inflation |

| Effet « impôt rampant » | Plus de foyers imposables |

| Taux PAS | Potentiellement plus élevés |

Pour les détails du barème IR 2026, consultez notre article dédié.

#Taxe d’apprentissage : extension aux organismes non lucratifs

#Changement majeur

La LF 2026 étend l’assujettissement à la taxe d’apprentissage aux associations, fondations, fonds de dotation, congrégations et syndicats à activités non lucratives.

| Avant 2026 | À partir de 2026 |

|---|---|

| Entreprises uniquement | Entreprises + associations + fondations + autres non lucratifs |

Pour les détails complets, voir notre article sur la taxe d’apprentissage 2026 et organismes non lucratifs.

#Crédits d’impôt et réductions

#Crédit d’impôt apprentissage

Maintenu, mais avec ajustements selon les niveaux de diplôme. Voir notre article sur les aides à l’embauche d’apprenti 2026.

#Crédit d’impôt formation des dirigeants

| Élément | Valeur 2026 |

|---|---|

| Plafond | 40 h × SMIC horaire |

| Cible | Dirigeants TPE-PME |

| Conditions | Formation non obligatoire |

#Crédit d’impôt recherche (CIR)

Maintenu, avec ajustements sur :

- Le plafond des dépenses de personnel

- Les conditions de sous-traitance

#Fiscalité entreprise

#Impôt sur les sociétés

| Élément | Taux 2026 |

|---|---|

| Taux normal | 25 % |

| Taux réduit (PME, < 42 500 € de bénéfice) | 15 % |

#Cotisation sur la valeur ajoutée des entreprises (CVAE)

| Élément | Statut |

|---|---|

| CVAE | Supprimée définitivement en 2027 |

| Année 2026 | Dernière année de baisse progressive |

#Versement mobilité

Pas de modification structurelle. Les taux évoluent selon les AOM (cf. nouveaux taux VM au 1er juillet 2026).

#Mesures pour les particuliers employeurs

#Avance immédiate du crédit d’impôt

| Évolution | Effet |

|---|---|

| Service « CESU+ avance immédiate » | Maintenu et amélioré |

| Crédit d’impôt 50 % | Versement instantané |

| Plafond annuel | 12 000 € (+ majorations) |

#Mutualisation des aides

Pour les particuliers employeurs, les démarches restent simplifiées via CESU et Pajemploi.

#Plafonds de défiscalisation

#PEE et abondement

| Plafond | Valeur 2026 |

|---|---|

| Abondement annuel PEE (par salarié) | 8 % du PASS = 3 845 € |

| Abondement annuel PER (par salarié) | 16 % du PASS = 7 690 € |

| Plafond IR (versement libre) | Variable selon revenus |

#Plan d’épargne salariale

Maintenu sans modification majeure. Voir notre article sur la participation/intéressement PME 2026.

#Aides aux entreprises

#Crédit impôt mécénat

| Élément | Valeur 2026 |

|---|---|

| Taux du crédit | 60 % |

| Plafond | 20 000 € ou 0,5 % du CA |

#Aides à l’innovation

Maintien des dispositifs existants : JEI, JEU, Bpifrance.

#Démarches employeur

#Mise à jour des paramètres paie

| Élément | Action |

|---|---|

| Tranches IR (PAS) | Inchangées (gel) |

| Forfait transport 75 % | Maintenir si applicable |

| Taxe apprentissage | Vérifier l’éligibilité |

| Crédits d’impôt | Recalculer les bases |

#Documentation et conformité

| Document | Conservation |

|---|---|

| Justificatifs crédit d’impôt | 6 ans |

| Bordereaux taxe apprentissage | 5 ans |

| Bulletins de paie | 5 ans |

| DSN | 6 ans |

Pour automatiser l’intégration des mesures LF 2026 dans votre paie, QuickPaie Business propose un module de mise à jour intégré.

#Calendrier d’application

#Mesures en vigueur au 1er janvier 2026

| Mesure | Date d’application |

|---|---|

| Gel barème IR | 1er janvier 2026 |

| Article 68 transport 75 % | 1er janvier 2026 |

| Taxe apprentissage non lucratifs | 1er janvier 2026 |

| Plafonds 2026 (PASS, PMSS) | 1er janvier 2026 |

#Mesures à venir

| Mesure | Date d’application |

|---|---|

| Suppression CVAE | 1er janvier 2027 |

| Bulletin clarifié | 1er janvier 2027 |

| DPAE particuliers | 1er janvier 2027 |

#FAQ : Loi de finances 2026 employeurs

#Quelle est la différence avec la LFSS 2026 ?

La LF 2026 concerne la fiscalité (impôts, crédits d’impôt), la LFSS concerne la Sécurité sociale (cotisations, congés, prestations).

#Le barème IR est-il revalorisé en 2026 ?

Non, il est gelé. Les tranches restent identiques à 2025.

#L’article 68 prolonge-t-il vraiment l’exonération transport ?

Oui, l’exonération de la part 50-75 % est prolongée pour 2026.

#Mon association doit-elle payer la taxe d’apprentissage ?

Oui, si elle a une activité non lucrative et qu’elle est dans le périmètre élargi de la LF 2026.

#La CVAE est-elle supprimée en 2026 ?

Pas encore. 2026 est la dernière année de baisse progressive. La CVAE est supprimée définitivement en 2027.

#Le PASS évolue-t-il en 2026 ?

Oui, le PASS 2026 est de 48 060 € annuels (PMSS de 4 005 €), soit +2,04 % par rapport à 2025.

#Y a-t-il un nouveau crédit d’impôt en 2026 ?

Non, les principaux crédits d’impôt sont maintenus sans création d’un nouveau dispositif majeur.

#Récapitulatif

#Les principales mesures LF 2026

| Domaine | Mesure |

|---|---|

| IR / PAS | Gel du barème |

| Transport | Exonération 75 % prolongée |

| Taxe apprentissage | Extension aux non lucratifs |

| IS | 25 % / 15 % maintenus |

| CVAE | Dernière année de baisse |

#Les 4 actions employeur

- Maintenir l’exonération transport 75 % si applicable

- Vérifier l’assujettissement taxe apprentissage (associations)

- Recalculer les bases de crédit d’impôt

- Anticiper les évolutions 2027 (CVAE, bulletin clarifié)

#Conclusion

La loi de finances 2026 apporte des évolutions ciblées pour les employeurs, sans révolution majeure. Les principales nouveautés concernent la prolongation de l’exonération transport, l’extension de la taxe d’apprentissage aux organismes non lucratifs, et le gel du barème IR. Pour les services paie et RH, c’est un statu quo stable, permettant de se concentrer sur les évolutions structurelles (RGDU, bulletin clarifié 2027).

Pour automatiser la mise à jour des paramètres LF 2026 dans votre paie, QuickPaie Business propose une solution intégrée.

Sources officielles : Économie.gouv — Entreprises 2026 · URSSAF — LF 2026 · Légifrance — LF 2026