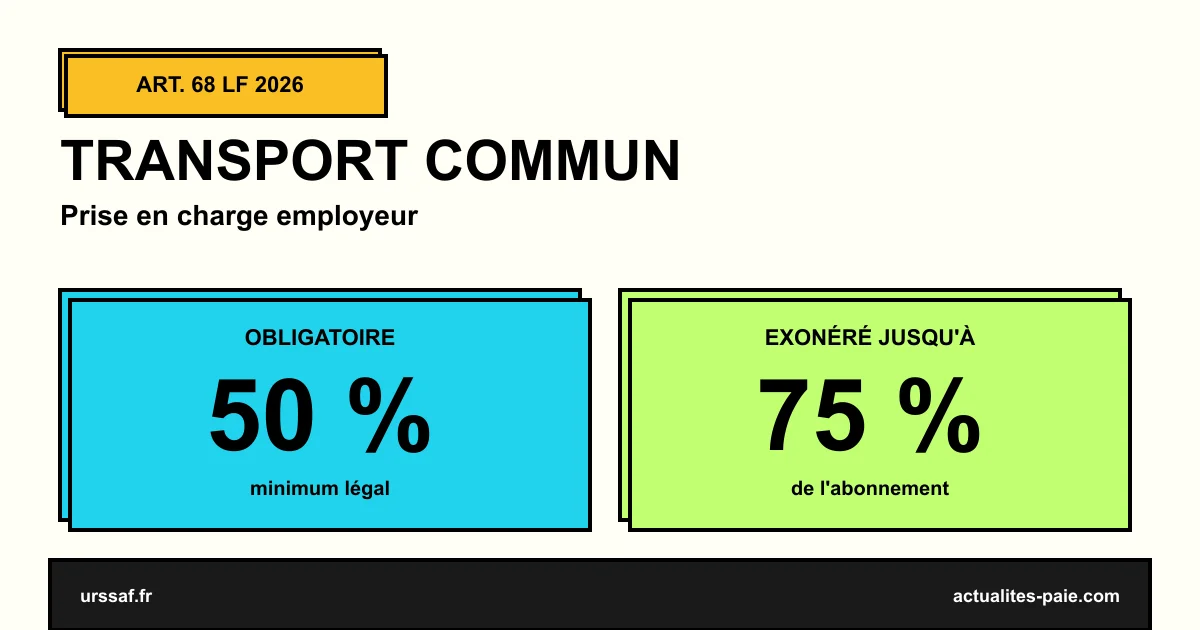

L’article 68 de la loi de finances 2026 prolonge l’exonération de cotisations sociales sur la prise en charge facultative de l’employeur portant l’abonnement aux transports en commun de 50 % à 75 %. Ce dispositif, initialement temporaire, est maintenu pour soutenir le pouvoir d’achat des salariés et la transition écologique. La prise en charge minimale légale reste de 50 %, mais l’employeur peut désormais aller jusqu’à 75 % en exonération totale de cotisations.

Dans ce guide, retrouvez le principe de la prise en charge, l’extension à 75 %, les conditions d’éligibilité, les abonnements concernés et un exemple chiffré.

#La prise en charge des transports en commun

#L’obligation légale : 50 %

Depuis 2009, tout employeur du secteur privé est tenu de prendre en charge 50 % du coût des abonnements aux transports en commun de ses salariés pour leurs trajets domicile-travail.

| Caractéristique | Détail |

|---|---|

| Caractère | Obligatoire |

| Taux minimum | 50 % |

| Périmètre | Trajet domicile-travail |

| Bénéficiaires | Tous les salariés (CDI, CDD, temps partiel) |

| Sanction | Pénalité financière en cas de non-versement |

#L’extension facultative à 75 %

L’article 68 de la LF 2026 maintient la possibilité, pour l’employeur qui le souhaite, de prendre en charge jusqu’à 75 % de l’abonnement avec exonération totale de cotisations sociales et d’impôt sur le revenu.

| Tranche | Statut |

|---|---|

| 0 % à 50 % | Obligatoire, exonéré |

| 50 % à 75 % | Facultatif, exonéré (LF 2026) |

| Au-delà de 75 % | Soumis à cotisations |

#Période d’application

| Année | Plafond exonéré |

|---|---|

| 2022 | 75 % |

| 2023 | 75 % |

| 2024 | 75 % |

| 2025 | 75 % |

| 2026 | 75 % (prolongé par l’article 68 LF 2026) |

#Abonnements concernés

#Transports en commun

| Mode de transport | Pris en charge |

|---|---|

| Métro | Oui |

| RER | Oui |

| Bus urbain | Oui |

| Tramway | Oui |

| Train (TER, Transilien, TGV abonné) | Oui |

| Services publics de location de vélos | Oui |

#Hors champ

| Mode | Statut |

|---|---|

| Taxi | Non |

| VTC | Non |

| Abonnement loisirs (musée, sport) | Non |

| Trajets professionnels | Non (indemnités km / frais) |

#Conditions d’application

#Pour le salarié

| Condition | Détail |

|---|---|

| Justificatif d’abonnement | Obligatoire (carte, titre nominatif) |

| Usage domicile-travail | À déclarer |

| Abonnement à son nom | Recommandé (sauf famille selon cas) |

#Pour l’employeur

| Élément | Modalité |

|---|---|

| Vérification du justificatif | Annuelle ou semestrielle |

| Mention sur le bulletin de paie | Obligatoire |

| Code spécifique en DSN | À utiliser |

| Durée d’application | Pour la durée du contrat |

#Calcul de la prise en charge

#Formule simple

Prise en charge mensuelle = (Coût mensuel abonnement) × Pourcentage employeur#Exemple : abonnement Navigo en Île-de-France

| Élément | Valeur |

|---|---|

| Coût mensuel Navigo 2026 | 88,80 € |

| 50 % obligatoire | 44,40 € |

| 75 % avec extension | 66,60 € |

| Différentiel | +22,20 €/mois |

#Exemple : abonnement TER province

| Élément | Valeur |

|---|---|

| Coût mensuel TER | 250 €/mois |

| 50 % obligatoire | 125 € |

| 75 % avec extension | 187,50 € |

| Différentiel | +62,50 €/mois |

#Cumul avec d’autres dispositifs

#Cumul autorisé

Depuis 2022, le cumul prise en charge transport en commun + autres aides est permis :

| Cumul | Possible |

|---|---|

| Transport en commun + prime carburant | Oui |

| Transport en commun + FMD | Oui |

| Transport en commun + véhicule de fonction | Oui (cas particuliers) |

Pour les détails sur le forfait mobilités durables 2026 et la prime transport carburant 2026, consultez nos articles dédiés.

#Plafond global avec FMD

Le cumul transport en commun + FMD est plafonné à 900 €/an par salarié.

#Régime social et fiscal

#Statut URSSAF

| Tranche | Statut 2026 |

|---|---|

| 0 % à 50 % | Exonéré (obligatoire) |

| 50 % à 75 % | Exonéré (article 68 LF 2026) |

| Au-delà de 75 % | Soumis à cotisations |

#Statut fiscal

| Tranche | Imposition salarié |

|---|---|

| 0 % à 75 % | Exonéré d’IR |

| Au-delà de 75 % | Imposable |

#Mention sur le bulletin de paie

La prise en charge transport en commun doit apparaître clairement sur le bulletin :

Prise en charge transport en commun ........ 66,60 €

(75 % abonnement Navigo, exonération URSSAF)Pour intégrer la prise en charge transport sur vos bulletins, QuickPaie Express propose un module dédié aux frais professionnels.

#Cas particuliers

#Salarié à temps partiel

| Temps de travail | Prise en charge |

|---|---|

| ≥ 50 % du temps complet | 100 % du montant proportionnel |

| < 50 % du temps complet | Prorata heures effectuées |

#Salarié multi-employeurs

Chaque employeur applique son propre pourcentage, sur la base des jours de présence dans l’entreprise.

#Salarié en télétravail

| Situation | Prise en charge |

|---|---|

| Télétravail partiel (présentiel 2+ j/sem.) | Prise en charge normale |

| Télétravail complet | Pas d’abonnement TC requis |

#Avantages pour l’employeur

#Optimisation RH

| Avantage | Effet |

|---|---|

| Pouvoir d’achat salarié | Amélioré (jusqu’à +22 €/mois) |

| Attractivité de la marque employeur | Renforcée |

| Économie de charges sociales | Versement exonéré |

| Soutien à la transition écologique | Image positive |

#Coût net

Une prise en charge à 75 % coûte à l’employeur 75 % du montant (vs ~110 % pour une augmentation salariale équivalente).

#Démarches employeur

#Mise en place

| Étape | Délai |

|---|---|

| Décider du pourcentage (50 à 75 %) | Avant la première paie |

| Informer les salariés | Par note de service |

| Recueillir les justificatifs d’abonnement | À l’embauche puis annuel |

| Mettre à jour le bulletin de paie | Mensuel |

#Documents à conserver

| Document | Durée |

|---|---|

| Justificatif d’abonnement | 3 ans |

| Politique de prise en charge | Permanent |

| Bulletins de paie | 5 ans |

#FAQ : Transport en commun 2026

#La prise en charge à 75 % est-elle obligatoire ?

Non. Seule la prise en charge à 50 % est obligatoire. L’extension à 75 % est facultative et bénéficie d’une exonération.

#Le dispositif est-il prolongé ?

Oui, l’article 68 de la LF 2026 prolonge l’exonération sur la part 50-75 % pour l’année 2026.

#Mon salarié peut-il choisir 50 % ou 75 % ?

Non. C’est l’employeur qui décide unilatéralement (ou via accord collectif). Le salarié bénéficie de la décision applicable.

#L’abonnement annuel ouvre-t-il les mêmes droits ?

Oui, calculé au prorata mensuel. La prise en charge employeur est mensualisée.

#Mon salarié est en télétravail complet, dois-je payer ?

Non, s’il n’a pas d’abonnement et ne fait pas de trajet domicile-travail. Si abonnement maintenu, la prise en charge reste due.

#Quelle pénalité en cas de non-prise en charge des 50 % ?

L’employeur peut être condamné à un rappel de la prise en charge sur 3 ans, plus des intérêts. Risque également de prud’hommes.

#Le forfait mobilités durables peut-il remplacer la prise en charge ?

Non. Les deux dispositifs sont distincts. Le FMD couvre vélo/covoiturage, la prise en charge couvre les transports en commun.

#Récapitulatif

#Les chiffres-clés 2026

| Élément | Valeur |

|---|---|

| Prise en charge minimale | 50 % (obligatoire) |

| Plafond exonéré 2026 | 75 % (LF 2026 prolongée) |

| Au-delà | Soumis à cotisations |

| Plafond global avec FMD | 900 €/an |

#Les 4 actions employeur

- Décider du pourcentage (50 à 75 %)

- Recueillir les justificatifs d’abonnement

- Verser la prise en charge sur la paie

- Mentionner sur le bulletin avec ligne dédiée

#Conclusion

L’article 68 de la LF 2026 prolonge la possibilité de prendre en charge jusqu’à 75 % de l’abonnement transport en commun en exonération totale de cotisations. Pour les employeurs en quête d’attractivité et d’impact social, c’est un dispositif simple, peu coûteux et apprécié des salariés franciliens et urbains.

Pour intégrer la prise en charge transport sur vos bulletins de paie et automatiser les calculs, QuickPaie Express propose un module dédié.

Sources officielles : URSSAF — Exonération transports publics 2026 · Service-Public — Remboursement transport · Légifrance — LF 2026 article 68