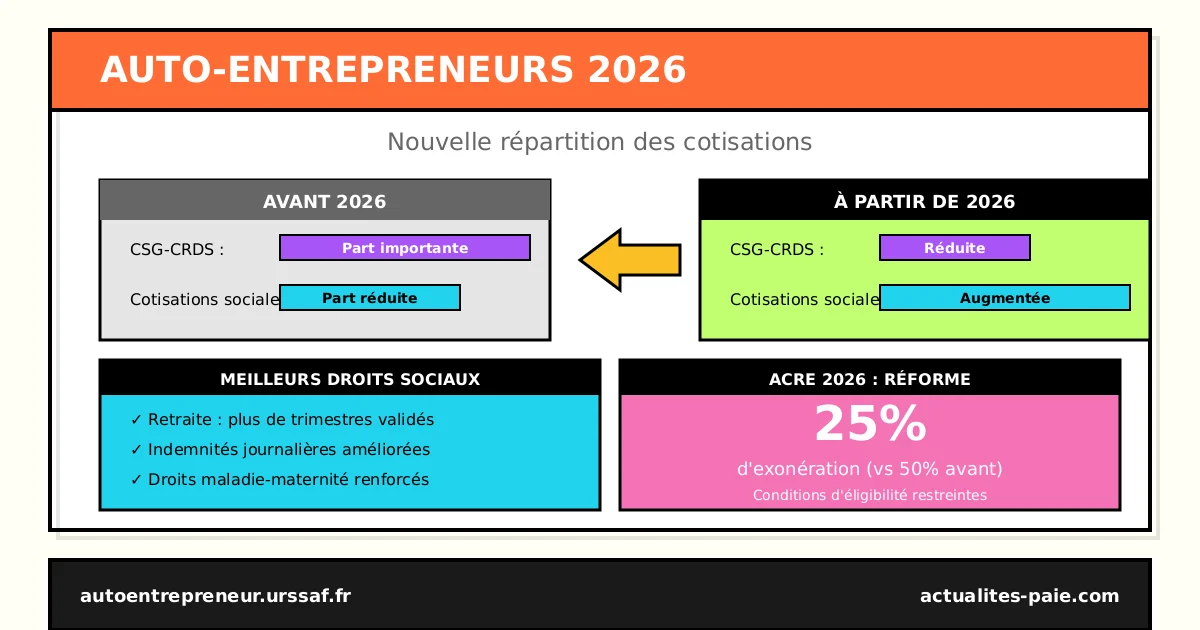

Les cotisations auto-entrepreneurs 2026 connaissent une évolution majeure dans leur répartition interne. Si le taux global reste identique pour chaque catégorie d’activité, la structure des prélèvements change significativement : la part CSG-CRDS diminue au profit des cotisations sociales contributives. Cette réforme, issue de la loi de financement de la sécurité sociale 2026, vise à renforcer les droits sociaux des micro-entrepreneurs, notamment en matière de retraite et d’indemnités journalières.

Dans ce guide complet, découvrez les nouvelles règles de répartition des cotisations, l’impact sur vos droits, les taux par activité et les changements de l’ACRE en 2026.

#Évolution de la répartition des cotisations en 2026

#Un changement structurel majeur

La réforme 2026 modifie en profondeur la composition des cotisations sociales des auto-entrepreneurs. Le principe est simple : le taux global ne change pas, mais la ventilation entre les différentes composantes évolue.

Cette évolution répond à une critique récurrente du statut auto-entrepreneur : la faible acquisition de droits sociaux individuels. En effet, une part importante des prélèvements était jusqu’ici affectée à la CSG-CRDS, contribution non génératrice de droits personnels.

#Objectifs de la réforme

La nouvelle répartition poursuit plusieurs objectifs :

- Améliorer la protection sociale des travailleurs indépendants

- Renforcer les droits à la retraite par des cotisations contributives plus élevées

- Augmenter les indemnités journalières en cas de maladie ou maternité

- Aligner progressivement les droits des auto-entrepreneurs sur ceux des indépendants classiques

Cette évolution s’inscrit dans la continuité des réformes visant à sécuriser le parcours professionnel des travailleurs non-salariés.

#Baisse CSG-CRDS / Hausse cotisations contributives

#Nouvelle ventilation des prélèvements

La répartition des cotisations évolue comme suit en 2026 :

| Composante | Avant 2026 | À partir de 2026 | Évolution |

|---|---|---|---|

| Cotisations maladie-maternité | ~8% | ~10% | +2 points |

| Cotisations vieillesse de base | ~6% | ~7% | +1 point |

| Cotisations invalidité-décès | ~0,5% | ~0,7% | +0,2 point |

| Allocations familiales | ~3% | ~3% | = |

| CSG-CRDS | ~9,7% | ~6,5% | -3,2 points |

#Pourquoi cette évolution ?

La CSG-CRDS (Contribution Sociale Généralisée et Contribution au Remboursement de la Dette Sociale) finance la protection sociale de manière globale. Ces contributions ne génèrent aucun droit personnel pour le cotisant.

À l’inverse, les cotisations contributives ouvrent des droits proportionnels aux montants versés :

| Type de cotisation | Droits générés |

|---|---|

| Cotisation maladie | Indemnités journalières, remboursements |

| Cotisation vieillesse | Trimestres de retraite, pension |

| Cotisation invalidité-décès | Capital décès, pension d’invalidité |

En réduisant la CSG-CRDS au profit des cotisations contributives, la réforme améliore mécaniquement les droits sociaux des auto-entrepreneurs sans augmenter leur charge globale.

Pour calculer vos cotisations d’auto-entrepreneur, utilisez notre simulateur gratuit sur calcul-salaire-brut-net.com.

#Impact sur l’acquisition des droits (retraite, maladie, IJ)

#Retraite : plus de trimestres validés

La hausse de la cotisation vieillesse permet de valider plus facilement des trimestres de retraite. Le montant de chiffre d’affaires nécessaire pour valider un trimestre diminue légèrement grâce à cette réforme.

| Activité | CA pour 1 trimestre (avant 2026) | CA pour 1 trimestre (2026) |

|---|---|---|

| Achat-revente BIC | ~5 600 € | ~5 400 € |

| Prestations BIC/BNC | ~3 300 € | ~3 100 € |

| Professions libérales | ~3 100 € | ~2 900 € |

#Indemnités journalières : montant revalorisé

Les indemnités journalières (IJ) en cas d’arrêt maladie sont calculées sur la base des cotisations maladie versées. Avec une cotisation plus élevée, le montant des IJ augmente proportionnellement.

| Élément | Avant 2026 | À partir de 2026 |

|---|---|---|

| Base de calcul IJ | Cotisation maladie | Cotisation maladie majorée |

| IJ maximale/jour | ~60 € | ~65 € |

| Délai de carence | 3 jours | 3 jours |

#Droits maladie-maternité améliorés

La couverture maladie-maternité bénéficie également de cette réforme :

| Prestation | Impact 2026 |

|---|---|

| Indemnités maternité | Montant revalorisé |

| Congé paternité | Meilleure indemnisation |

| Remboursements soins | Inchangés (droits universels) |

Ces améliorations constituent un progrès significatif pour les auto-entrepreneurs qui, jusqu’alors, cotisaient beaucoup tout en acquérant peu de droits personnels.

#Taux de cotisations par activité en 2026

#Tableau récapitulatif des taux

Les taux globaux de cotisations sociales restent inchangés par rapport à 2025. Seule la répartition interne évolue.

| Activité | Taux global 2026 | Dont contributif | Dont CSG-CRDS |

|---|---|---|---|

| Achat-revente (BIC) | 12,3% | 8,5% | 3,8% |

| Prestations services BIC | 21,2% | 14,8% | 6,4% |

| Prestations services BNC | 21,1% | 14,7% | 6,4% |

| Professions libérales CIPAV | 21,2% | 14,8% | 6,4% |

#Détail par catégorie

#Activités de vente (BIC achat-revente)

| Composante | Taux |

|---|---|

| Maladie-maternité | 4,2% |

| Vieillesse de base | 2,8% |

| Invalidité-décès | 0,3% |

| Allocations familiales | 1,2% |

| CSG-CRDS | 3,8% |

| Total | 12,3% |

#Prestations de services BIC/BNC

| Composante | Taux |

|---|---|

| Maladie-maternité | 7,2% |

| Vieillesse de base | 4,8% |

| Invalidité-décès | 0,5% |

| Allocations familiales | 2,3% |

| CSG-CRDS | 6,4% |

| Total | 21,2% |

#Professions libérales (CIPAV)

| Composante | Taux |

|---|---|

| Maladie-maternité | 7,0% |

| Vieillesse de base CIPAV | 5,0% |

| Invalidité-décès | 0,5% |

| Allocations familiales | 2,3% |

| CSG-CRDS | 6,4% |

| Total | 21,2% |

La contribution à la formation professionnelle (CFP) s’ajoute à ces taux : 0,1% pour les commerçants, 0,2% pour les artisans et 0,3% pour les professions libérales.

#ACRE 2026 : exonération réduite à 25%

#Réforme majeure de l’ACRE

L’ACRE (Aide à la Création ou Reprise d’Entreprise) connaît une réforme importante en 2026. L’exonération de cotisations sociales est désormais limitée à 25% maximum, contre 50% (voire 100% pour certains publics) auparavant.

| Période | Taux d’exonération ACRE |

|---|---|

| 2020-2025 | 50% (100% selon revenus) |

| À partir du 01/01/2026 | 25% maximum |

#Impact sur les taux effectifs

Avec l’ACRE 2026, les taux de cotisations sont réduits de 25% pendant la première année d’activité :

| Activité | Taux normal | Taux avec ACRE 2026 | Économie |

|---|---|---|---|

| Achat-revente BIC | 12,3% | 9,2% | -3,1 pts |

| Prestations BIC | 21,2% | 15,9% | -5,3 pts |

| Prestations BNC | 21,1% | 15,8% | -5,3 pts |

| Professions libérales CIPAV | 21,2% | 15,9% | -5,3 pts |

#Exemple concret

Pour un prestataire de services avec un chiffre d’affaires de 40 000 € :

| Situation | Taux | Cotisations annuelles |

|---|---|---|

| Sans ACRE | 21,2% | 8 480 € |

| Avec ACRE 2026 (25% exo) | 15,9% | 6 360 € |

| Économie ACRE 2026 | 2 120 €/an |

Avant 2026, avec une exonération de 50%, l’économie aurait été de 4 240 €. La réforme réduit donc significativement l’avantage de l’ACRE.

Pour en savoir plus sur cette réforme, consultez notre article détaillé sur l’ACRE 2026.

#Nouvelles conditions d’éligibilité ACRE

#Recentrage sur les publics prioritaires

À compter du 1er janvier 2026, l’ACRE est recentrée sur les créateurs les plus fragiles. Les conditions d’éligibilité sont désormais plus strictes.

#Publics éligibles à l’ACRE 2026

| Situation | Éligible |

|---|---|

| Demandeur d’emploi indemnisé (ARE) | ✓ Oui |

| Demandeur d’emploi non indemnisé depuis 6+ mois | ✓ Oui |

| Bénéficiaire RSA ou ASS | ✓ Oui |

| Jeune de 18 à 25 ans | ✓ Oui |

| Personne de moins de 30 ans reconnue handicapée | ✓ Oui |

| Créateur en ZRR (Zone de Revitalisation Rurale) | ✓ Oui |

| Créateur en QPV (Quartier Prioritaire de la Ville) | ✓ Oui |

| Bénéficiaire de l’ASP | ✓ Oui |

#Publics exclus depuis 2026

| Situation | Éligible |

|---|---|

| Salarié souhaitant créer en parallèle | ✗ Non |

| Démissionnaire non inscrit à France Travail | ✗ Non |

| Retraité créant une activité | ✗ Non |

| Créateur sans critère social particulier | ✗ Non |

#Procédure de demande obligatoire

Autre changement majeur : l’ACRE n’est plus automatique pour les micro-entrepreneurs. Une demande doit être déposée auprès de l’URSSAF dans les 45 jours suivant la création de l’entreprise.

| Étape | Délai |

|---|---|

| Création de l’entreprise | J |

| Dépôt demande ACRE | J + 45 jours maximum |

| Réponse URSSAF | 1 mois |

| Silence vaut acceptation | ✓ |

Les documents à fournir varient selon votre situation (attestation France Travail, justificatif RSA, etc.).

#Comparaison avant/après réforme

#Tableau comparatif global

| Élément | Avant 2026 | Après 2026 |

|---|---|---|

| Taux global cotisations | Identique | Identique |

| Part CSG-CRDS | ~9,7% | ~6,5% |

| Part cotisations contributives | ~11-12% | ~14-15% |

| Droits retraite | Standard | Améliorés |

| Indemnités journalières | Standard | Revalorisées |

| ACRE - taux exonération | 50-100% | 25% |

| ACRE - éligibilité | Large | Restreinte |

| ACRE - procédure | Automatique (micro) | Sur demande |

#Impact financier selon les profils

#Créateur sans ACRE

| Profil | Impact |

|---|---|

| Charges | Identiques |

| Droits retraite | +10 à 15% |

| Indemnités maladie | +8 à 10% |

| Bilan | Favorable |

#Créateur avec ACRE

| Profil | Impact |

|---|---|

| Charges 1ère année | +5 à 10% (vs ancien ACRE) |

| Droits retraite | Meilleurs (taux normal après ACRE) |

| Bilan | Mixte (moins d’aide au démarrage) |

Pour les créateurs éligibles à l’ACRE, le démarrage sera financièrement plus exigeant. Cependant, une fois l’ACRE terminée, ils bénéficieront de meilleurs droits sociaux grâce à la nouvelle répartition.

#Déclaration et paiement des cotisations

#Calendrier de déclaration

Les modalités déclaratives restent inchangées en 2026. Le chiffre d’affaires doit être déclaré selon la périodicité choisie :

| Périodicité | Échéances |

|---|---|

| Mensuelle | Dernier jour du mois suivant |

| Trimestrielle | 30/04, 31/07, 31/10, 31/01 |

#Canaux de déclaration et paiement

| Support | Disponibilité |

|---|---|

| Site autoentrepreneur.urssaf.fr | ✓ Recommandé |

| Application mobile URSSAF | ✓ Disponible |

| Déclaration papier | Supprimée |

La déclaration en ligne est obligatoire depuis 2019 pour tous les micro-entrepreneurs.

#Moyens de paiement acceptés

| Moyen | Modalité |

|---|---|

| Prélèvement automatique | Mensuel ou trimestriel |

| Télépaiement | À chaque déclaration |

| Carte bancaire | Paiement en ligne |

Pensez à déclarer votre chiffre d’affaires même s’il est nul. L’absence de déclaration entraîne une pénalité de 55 € par déclaration manquante.

Pour plus d’informations officielles, consultez le portail officiel de l’auto-entrepreneur ou le guide Service-public.fr.

Pour estimer vos cotisations mensuelles ou trimestrielles, utilisez notre simulateur gratuit sur calcul-salaire-brut-net.com.

#FAQ : Cotisations auto-entrepreneurs 2026

#Les taux de cotisations augmentent-ils en 2026 ?

Non, les taux globaux restent identiques : 12,3% pour la vente, 21,2% pour les services BIC et 21,1% pour les BNC. Seule la répartition interne change, avec plus de cotisations contributives et moins de CSG-CRDS. Cette évolution est transparente pour l’auto-entrepreneur en termes de charge financière mais améliore ses droits sociaux.

#Comment la nouvelle répartition améliore-t-elle mes droits retraite ?

La hausse de la part cotisation vieillesse dans le taux global permet de valider des trimestres avec un chiffre d’affaires légèrement inférieur. De plus, le montant de votre future pension sera calculé sur une base de cotisations contributives plus élevée, ce qui améliore mécaniquement vos droits.

#L’ACRE est-elle toujours intéressante avec seulement 25% d’exonération ?

L’ACRE reste avantageuse même réduite à 25%. Pour un prestataire de services à 30 000 € de CA, l’économie représente environ 1 590 € sur la première année. Cependant, l’intérêt est moindre qu’avant (économie de 3 180 € avec l’ancien taux de 50%). Évaluez si les démarches administratives valent cette économie selon votre situation.

#Dois-je modifier ma tarification suite à cette réforme ?

Non, si vos prix étaient correctement calculés. Votre charge globale de cotisations n’augmente pas. En revanche, si vous bénéficiez de l’ACRE, vos charges en première année seront plus élevées qu’avec l’ancien régime. Intégrez ce paramètre dans votre prévisionnel de démarrage.

#Comment vérifier si je suis éligible à l’ACRE 2026 ?

Consultez la liste des publics prioritaires : demandeurs d’emploi indemnisés, bénéficiaires RSA/ASS, jeunes de 18-25 ans, créateurs en ZRR/QPV. Si vous ne correspondez à aucun de ces critères, vous n’êtes plus éligible depuis janvier 2026. En cas de doute, contactez l’URSSAF ou votre agence France Travail.

#Conclusion

La réforme des cotisations auto-entrepreneurs 2026 marque un tournant dans la protection sociale des travailleurs indépendants. Les points essentiels à retenir :

- Taux globaux inchangés : 12,3% (vente), 21,2% (services BIC), 21,1% (BNC), 21,2% (CIPAV)

- Répartition modifiée : baisse CSG-CRDS (-3 points), hausse cotisations contributives (+3 points)

- Droits améliorés : meilleure acquisition de trimestres retraite et indemnités journalières revalorisées

- ACRE réduit : exonération limitée à 25% au lieu de 50%

- ACRE restreint : réservé aux demandeurs d’emploi, bénéficiaires de minima sociaux et jeunes

- Procédure ACRE : demande obligatoire sous 45 jours (plus d’automaticité)

Cette réforme est globalement favorable aux auto-entrepreneurs installés, qui bénéficieront de meilleurs droits sans charge supplémentaire. Pour les créateurs, l’impact est plus nuancé avec une aide au démarrage réduite mais des droits futurs améliorés.

Pour calculer vos cotisations d’auto-entrepreneur avec les taux 2026, utilisez notre simulateur gratuit sur calcul-salaire-brut-net.com qui intègre tous les barèmes actualisés.