fiscalite 10 janvier 2026 8 min de lecture

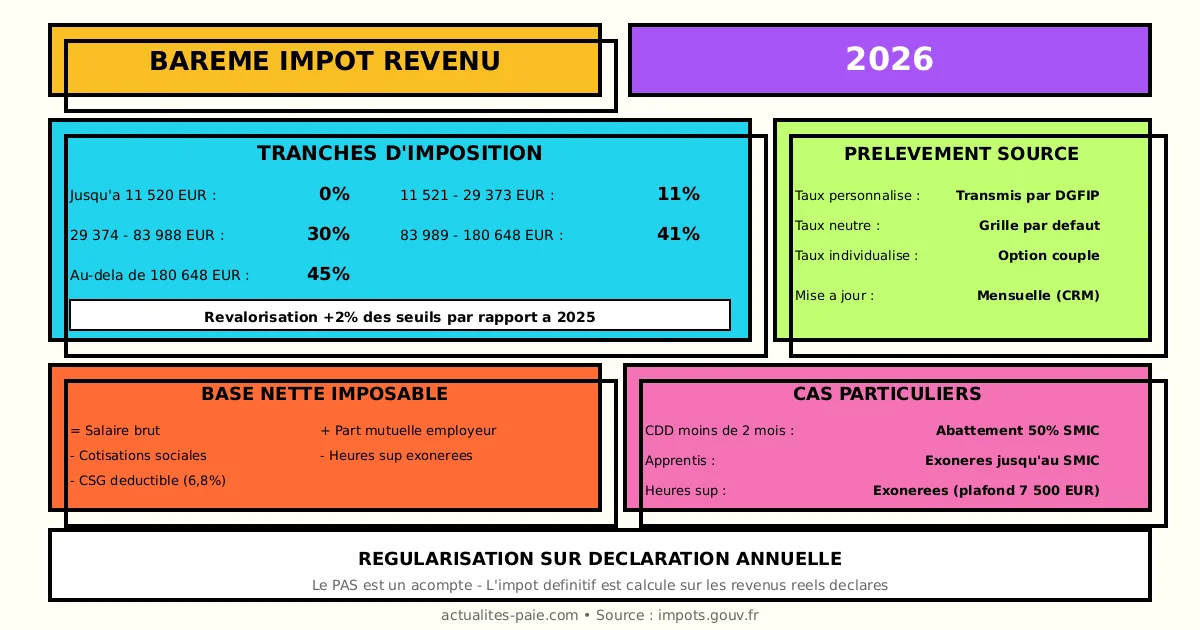

Barème impôt sur le revenu 2026 : tranches et taux actualisés

Barème impôt sur le revenu 2026 : nouvelles tranches, taux marginaux et impact sur le prélèvement à la source des salaires.

Le barème de l’impôt sur le revenu 2026 est revalorisé pour tenir compte de l’inflation. Cette actualisation impacte le prélèvement à la source appliqué aux salaires et les grilles de taux par défaut.

Dans ce guide complet, découvrez les nouvelles tranches d’imposition 2026, les taux applicables et leur impact sur la paie.

#Barème IR 2026 (revenus 2025)

#Tranches et taux marginaux

| Tranche de revenu imposable | Taux marginal |

|---|

| Jusqu’à 11 520 € | 0% |

| De 11 521 € à 29 373 € | 11% |

| De 29 374 € à 83 988 € | 30% |

| De 83 989 € à 180 648 € | 41% |

| Au-delà de 180 648 € | 45% |

Barème pour une part de quotient familial

#Évolution par rapport à 2025

| Tranche | 2025 | 2026 | Évolution |

|---|

| 1ère | 11 294 € | 11 520 € | +2% |

| 2ème | 28 797 € | 29 373 € | +2% |

| 3ème | 82 341 € | 83 988 € | +2% |

| 4ème | 177 106 € | 180 648 € | +2% |

#Décote 2026

| Situation | Seuil | Formule |

|---|

| Célibataire | ~1 950 € | 905 - IR × 45,25% |

| Couple | ~3 225 € | 1 497 - IR × 45,25% |

#Impact sur le prélèvement à la source

#Grille de taux par défaut 2026

Pour les salariés sans taux personnalisé (nouveaux embauchés, employeurs multiples) :

| Base mensuelle nette imposable | Taux |

|---|

| Jusqu’à 1 591 € | 0% |

| De 1 592 € à 1 653 € | 0,5% |

| De 1 654 € à 1 759 € | 1,3% |

| De 1 760 € à 1 876 € | 2,1% |

| De 1 877 € à 2 003 € | 2,9% |

| De 2 004 € à 2 376 € | 3,5% |

| De 2 377 € à 2 720 € | 4,1% |

| De 2 721 € à 3 098 € | 5,3% |

| De 3 099 € à 3 487 € | 7,5% |

| De 3 488 € à 4 069 € | 9,9% |

| De 4 070 € à 4 878 € | 11,9% |

| De 4 879 € à 6 104 € | 13,8% |

| De 6 105 € à 7 625 € | 15,8% |

| De 7 626 € à 10 583 € | 17,9% |

| De 10 584 € à 14 333 € | 20% |

| De 14 334 € à 22 500 € | 24% |

| De 22 501 € à 48 196 € | 28% |

| Au-delà de 48 196 € | 38% |

#Grilles spécifiques

| Grille | Utilisation |

|---|

| Métropole | Grille standard |

| DOM | Abattement spécifique |

| Contrats courts (CDD < 2 mois) | Abattement 50% SMIC |

#Calcul du PAS en paie

PAS = Base nette imposable × Taux PAS

#Base nette imposable

La base du PAS comprend :

| Élément | Traitement |

|---|

| Salaire brut | Inclus |

| Cotisations sociales | Déduction |

| CSG déductible (6,8%) | Déduction |

| Heures supplémentaires exonérées | Exclusion |

| Part employeur mutuelle | Réintégration |

#Exemple de calcul

Salarié avec taux personnalisé de 8% :

| Élément | Montant |

|---|

| Salaire brut | 3 000 € |

| Cotisations salariales | -720 € |

| CSG déductible | -201 € |

| Base nette imposable | 2 079 € |

| PAS (8%) | 166,32 € |

Pour calculer automatiquement le PAS, utilisez QuickPaie Express.

#Taux personnalisé vs taux neutre

#Taux personnalisé

| Caractéristique | Détail |

|---|

| Source | DGFIP via flux CRM |

| Fréquence de mise à jour | Mensuelle |

| Prise en compte | Situation fiscale réelle |

| Confidentialité | Taux seul communiqué |

#Taux neutre (par défaut)

| Caractéristique | Détail |

|---|

| Source | Grille réglementaire |

| Utilisation | Nouveaux embauchés, multi-employeurs |

| Particularité | Peut être supérieur au taux réel |

| Régularisation | Déclaration annuelle |

#Options du salarié

| Option | Effet |

|---|

| Taux individualisé | Répartition différente au sein du couple |

| Taux neutre volontaire | Confidentialité vis-à-vis de l’employeur |

| Acomptes contemporains | Pour revenus fonciers, BIC, BNC |

#Cas particuliers

#CDD et contrats courts

Pour les CDD de moins de 2 mois :

| Élément | Règle |

|---|

| Abattement | 50% du SMIC mensuel |

| Base PAS | Net imposable - abattement |

| Grille | Taux par défaut applicable |

#Apprentis et stagiaires

| Catégorie | Traitement PAS |

|---|

| Apprentis | Exonération jusqu’au SMIC |

| Stagiaires (gratification) | Exonération si ≤ franchise |

#Heures supplémentaires

| Élément | Traitement fiscal |

|---|

| Heures sup. exonérées | Hors base PAS |

| Plafond annuel exonération | ~7 500 € |

| Au-delà du plafond | Réintégration base PAS |

#Régularisation annuelle

#Acompte vs impôt final

Le PAS est un acompte. L’impôt définitif est calculé sur la déclaration annuelle :

| Situation | Conséquence |

|---|

| PAS > impôt dû | Remboursement |

| PAS < impôt dû | Complément à payer |

| PAS = impôt dû | Aucune régularisation |

#Facteurs d’écart

| Facteur | Impact |

|---|

| Revenus non salariaux | Augmente l’impôt |

| Réductions d’impôt | Diminue l’impôt |

| Changement de situation | Modifie le taux |

#Déclaration et transmission

#Flux DSN

| Rubrique DSN | Contenu |

|---|

| S21.G00.50.001 | Date de versement |

| S21.G00.50.002 | Rémunération nette fiscale |

| S21.G00.50.006 | Taux PAS |

| S21.G00.50.007 | Type de taux |

| S21.G00.50.009 | Montant PAS prélevé |

#Retour CRM

| Information | Utilisation |

|---|

| Nouveau taux | Application paie suivante |

| Date d’effet | Mois d’application |

| Anomalies | Corrections à effectuer |

#Optimisation fiscale légale

#Frais réels

| Option | Effet |

|---|

| Abattement 10% (par défaut) | Automatique |

| Frais réels | Si > 10% du salaire |

#Déductions possibles

| Déduction | Plafond |

|---|

| Pension alimentaire | Variable |

| Épargne retraite (PER) | 10% revenus |

| Dons | 66% dans limite |

#Plafonnement du quotient familial

#Plafonds 2026

| Situation | Plafond par demi-part |

|---|

| Enfants à charge | ~1 750 € |

| Parent isolé | ~4 150 € |

| Invalidité | ~3 500 € |

#Calcul

Le quotient familial limite l’avantage fiscal :

Avantage = IR sans QF - IR avec QF

Si avantage > plafond : réduction limitée

#FAQ : Barème IR 2026

#Le barème 2026 s’applique-t-il immédiatement sur les salaires ?

Non, le barème 2026 s’applique aux revenus 2025 déclarés en 2026. Cependant, les grilles de taux par défaut PAS sont actualisées dès janvier 2026.

#Mon taux PAS change-t-il automatiquement ?

Oui, la DGFIP transmet les nouveaux taux via le flux CRM. Ils sont intégrés automatiquement par le logiciel de paie lors de l’actualisation mensuelle.

#Puis-je demander à modifier mon taux en cours d’année ?

Oui, via votre espace particulier sur impots.gouv.fr. La modification prend effet sous 1 à 2 mois après la demande.

#Le taux neutre est-il toujours plus élevé ?

Pas nécessairement. Il peut être inférieur pour les contribuables ayant des revenus annexes importants. Une régularisation intervient dans tous les cas.

#Récapitulatif 2026

#Barème par part

| Tranche | Jusqu’à | Taux |

|---|

| 1 | 11 520 € | 0% |

| 2 | 29 373 € | 11% |

| 3 | 83 988 € | 30% |

| 4 | 180 648 € | 41% |

| 5 | Au-delà | 45% |

#Points clés PAS

| Élément | Valeur 2026 |

|---|

| Revalorisation barème | +2% |

| Grilles taux par défaut | Actualisées |

| Plafond HS exonérées | ~7 500 € |

| Abattement CDD courts | 50% SMIC |

#Conclusion

Le barème de l’impôt sur le revenu 2026 est revalorisé de 2% pour neutraliser l’inflation. Les points clés à retenir :

- Tranches : relevées de 2%

- Taux marginaux : inchangés (0% à 45%)

- Grilles PAS : actualisées en janvier

- Taux personnalisé : transmis mensuellement

- Régularisation : sur déclaration annuelle

Pour intégrer automatiquement les bons taux PAS dans vos bulletins de paie 2026, utilisez QuickPaie Express qui récupère les taux DGFIP en temps réel.

fiscalite Prélèvement à la source 2026 : taux, grilles et calcul en paie

Prélèvement à la source 2026 : grilles de taux par défaut, taux personnalisé, calcul du PAS et intégration en paie.

12 janv. 2026 — 8 min de lecture

fiscalite PAS : nouveau barème taux neutres applicable au 1er mai 2026

PAS au 1er mai 2026 : nouvelles grilles de taux neutres (+0,9%), abattement contrat court 748€ et 3 barèmes (métropole, DOM). Guide employeur.

21 avr. 2026 — 12 min de lecture