fiscalite 12 janvier 2026 8 min de lecture

Prélèvement à la source 2026 : taux, grilles et calcul en paie

Prélèvement à la source 2026 : grilles de taux par défaut, taux personnalisé, calcul du PAS et intégration en paie.

Le prélèvement à la source 2026 s’applique sur les revenus salariaux. Ce guide détaille les grilles de taux par défaut, le fonctionnement du taux personnalisé et le calcul du PAS en paie.

Dans ce guide complet, découvrez les taux PAS 2026, les différentes grilles applicables et l’intégration du prélèvement dans le bulletin de paie.

#Principe du prélèvement à la source

#Fonctionnement général

| Élément | Détail |

|---|

| Collecteur | L’employeur |

| Base | Revenu net imposable |

| Taux | Personnalisé ou par défaut |

| Reversement | À la DGFIP via DSN |

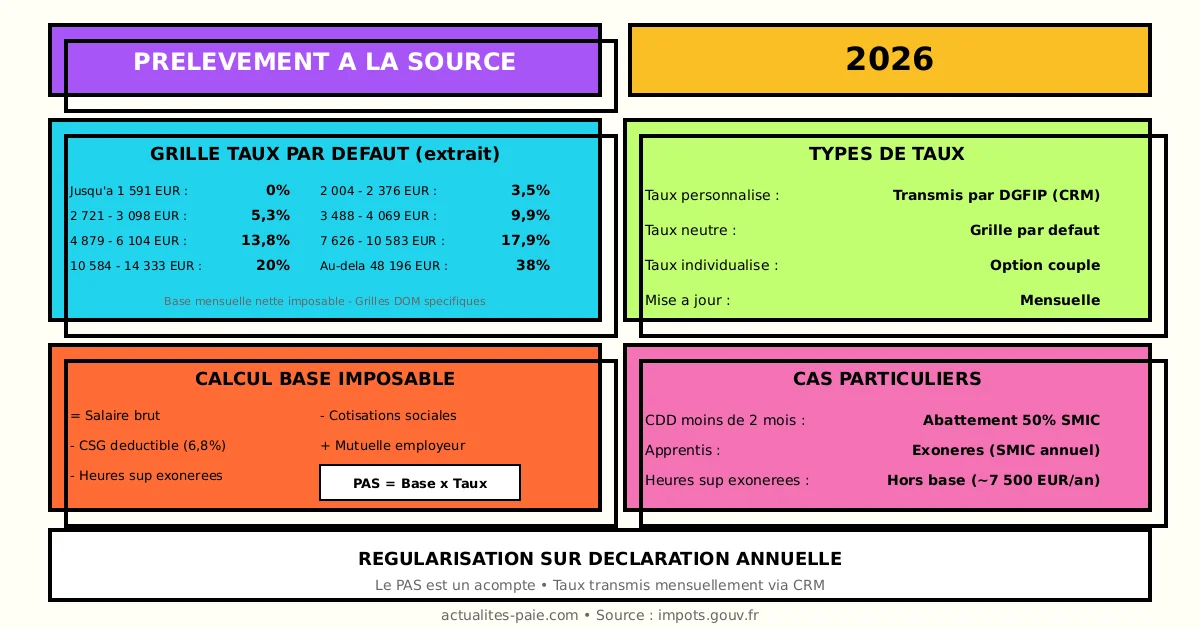

#Types de taux

| Taux | Origine |

|---|

| Taux personnalisé | Transmis par la DGFIP (CRM) |

| Taux neutre (par défaut) | Grille réglementaire |

| Taux individualisé | Option pour les couples |

| Taux 0% | Cas d’exonération |

#Grille des taux par défaut 2026

#Métropole

| Base mensuelle nette imposable | Taux |

|---|

| Jusqu’à 1 591 € | 0% |

| De 1 592 € à 1 653 € | 0,5% |

| De 1 654 € à 1 759 € | 1,3% |

| De 1 760 € à 1 876 € | 2,1% |

| De 1 877 € à 2 003 € | 2,9% |

| De 2 004 € à 2 376 € | 3,5% |

| De 2 377 € à 2 720 € | 4,1% |

| De 2 721 € à 3 098 € | 5,3% |

| De 3 099 € à 3 487 € | 7,5% |

| De 3 488 € à 4 069 € | 9,9% |

| De 4 070 € à 4 878 € | 11,9% |

| De 4 879 € à 6 104 € | 13,8% |

| De 6 105 € à 7 625 € | 15,8% |

| De 7 626 € à 10 583 € | 17,9% |

| De 10 584 € à 14 333 € | 20% |

| De 14 334 € à 22 500 € | 24% |

| De 22 501 € à 48 196 € | 28% |

| Au-delà de 48 196 € | 38% |

#Départements d’outre-mer

| DOM | Spécificité |

|---|

| Guadeloupe, Martinique, Réunion | Grille spécifique DOM 1 |

| Guyane, Mayotte | Grille spécifique DOM 2 |

| Abattement | Plus favorable |

#Contrats courts (CDD < 2 mois)

| Règle | Application |

|---|

| Abattement | 50% du SMIC mensuel |

| Base PAS | Net imposable - abattement |

| Grille | Taux par défaut après abattement |

Pour calculer le PAS automatiquement, utilisez QuickPaie Express.

#Taux personnalisé

#Transmission par la DGFIP

| Élément | Détail |

|---|

| Vecteur | Flux CRM (Compte Rendu Métier) |

| Fréquence | Mensuelle |

| Délai d’application | Mois M+1 ou M+2 |

| Durée de validité | Jusqu’au prochain taux |

#Contenu du CRM

| Information | Utilisation |

|---|

| Taux applicable | À appliquer en paie |

| Date d’effet | Début d’application |

| Type de taux | Personnalisé/Neutre |

| NIR | Identification salarié |

#Absence de taux personnalisé

| Situation | Action |

|---|

| Nouveau salarié | Appliquer taux par défaut |

| Erreur de transmission | Taux par défaut |

| Demande du salarié | Taux neutre si option |

#Calcul du PAS en paie

#Base du prélèvement

| Élément | Traitement |

|---|

| Salaire brut | Inclus |

| Cotisations salariales | Déduction |

| CSG déductible (6,8%) | Déduction |

| Part mutuelle employeur | Réintégration |

| Heures sup. exonérées | Exclusion |

Base nette imposable = Brut - Cotisations - CSG déductible + Mutuelle patronale - HS exonérées

PAS = Base nette imposable × Taux

#Exemple de calcul

| Élément | Montant |

|---|

| Salaire brut | 3 500 € |

| Cotisations salariales | -840 € |

| CSG déductible | -235 € |

| Part mutuelle employeur | +50 € |

| Heures sup. exonérées | -200 € |

| Base nette imposable | 2 275 € |

| Taux personnalisé | 7% |

| PAS retenu | 159,25 € |

#Cas particuliers

#Apprentis

| Règle | Application |

|---|

| Exonération | Jusqu’au SMIC annuel |

| Base PAS | Excédent au-delà du SMIC |

| Taux | Par défaut ou personnalisé |

#Stagiaires

| Situation | Traitement PAS |

|---|

| Gratification ≤ franchise | Pas de PAS |

| Gratification > franchise | PAS sur l’excédent |

| Taux | Par défaut |

#Heures supplémentaires

| Élément | Traitement |

|---|

| HS exonérées d’IR | Hors base PAS |

| Plafond annuel 2026 | ~7 500 € |

| Au-delà du plafond | Réintégration base PAS |

#Indemnités de rupture

| Type d’indemnité | Base PAS |

|---|

| Fraction exonérée | Hors base |

| Fraction imposable | Dans la base |

| Indemnité légale licenciement | Exonérée |

#Options du salarié

#Taux neutre volontaire

| Caractéristique | Détail |

|---|

| Demande | Espace impots.gouv.fr |

| Effet | Confidentialité |

| Conséquence | Régularisation annuelle possible |

| Révocabilité | À tout moment |

#Taux individualisé

| Utilisation | Couple marié/pacsé |

|---|

| Principe | Répartition différenciée |

| Calcul | Selon revenus de chacun |

| Avantage | Équité entre conjoints |

#Modulation du taux

| Situation | Possibilité |

|---|

| Baisse de revenus | Demander réduction du taux |

| Hausse de revenus | Demander augmentation |

| Délai | 1 à 2 mois |

#Intégration DSN

#Rubriques PAS

| Rubrique DSN | Contenu |

|---|

| S21.G00.50.001 | Date de versement |

| S21.G00.50.002 | Rémunération nette fiscale |

| S21.G00.50.004 | Montant net versé |

| S21.G00.50.006 | Taux de PAS |

| S21.G00.50.007 | Type de taux (personnalisé, neutre…) |

| S21.G00.50.009 | Montant de PAS |

#Retour CRM

| Élément | Traitement |

|---|

| Nouveau taux | Application mois suivant |

| Anomalie | Correction demandée |

| Confirmation | Taux validé |

#Régularisation

#En cours d’année

| Situation | Effet |

|---|

| Changement de taux | Application immédiate |

| Erreur de calcul | Régularisation sur paie suivante |

| Rappel de salaire | PAS sur le rappel |

#Annuelle

| Déclaration | Comparaison |

|---|

| Revenus déclarés | Somme des bases PAS |

| Impôt calculé | Somme des PAS prélevés |

| Différence positive | Complément à payer |

| Différence négative | Remboursement |

#Contentieux et réclamations

#Erreur de taux

| Responsabilité | Recours |

|---|

| Erreur DGFIP | Réclamation auprès des impôts |

| Erreur employeur | Correction bulletin |

| Préjudice salarié | Indemnisation possible |

#Contestation du montant

| Étape | Action |

|---|

| 1. Vérification | Contrôler le calcul |

| 2. Réclamation employeur | Demander correction |

| 3. Réclamation DGFIP | Si taux erroné |

#FAQ : PAS 2026

#Mon employeur connaît-il mes revenus grâce au taux PAS ?

Non, l’employeur ne connaît que le taux à appliquer, pas le détail de votre situation fiscale. Vous pouvez opter pour le taux neutre si vous souhaitez plus de confidentialité.

#Que faire si je n’ai pas de taux personnalisé ?

L’employeur applique le taux par défaut selon la grille. Vous pouvez demander à la DGFIP de transmettre un taux personnalisé via votre espace en ligne.

#Le PAS est-il définitif ?

Non, le PAS est un acompte. L’impôt définitif est calculé lors de la déclaration annuelle, avec régularisation si nécessaire.

Les primes sont intégrées à la base nette imposable du mois de versement et soumises au même taux PAS que le salaire.

#Récapitulatif 2026

| Base mensuelle | Taux |

|---|

| < 1 591 € | 0% |

| 2 000 € | 3,5% |

| 3 000 € | 5,3% |

| 5 000 € | 13,8% |

| 10 000 € | 17,9% |

#Points clés

| Élément | Règle 2026 |

|---|

| Base | Net imposable |

| Taux personnalisé | Via CRM mensuel |

| Abattement CDD | 50% SMIC |

| HS exonérées | Hors base (plafond 7 500 €) |

#Conclusion

Le prélèvement à la source 2026 fonctionne avec des grilles actualisées. Les points clés à retenir :

- Taux personnalisé : transmis mensuellement par la DGFIP

- Taux par défaut : grille selon le revenu

- Base : net imposable après déductions

- Exceptions : apprentis, HS, CDD courts

- Régularisation : sur déclaration annuelle

Pour intégrer automatiquement le PAS dans vos bulletins de paie 2026, utilisez QuickPaie Express qui récupère les taux DGFIP et calcule les retenues.

fiscalite Barème impôt sur le revenu 2026 : tranches et taux actualisés

Barème impôt sur le revenu 2026 : nouvelles tranches, taux marginaux et impact sur le prélèvement à la source des salaires.

10 janv. 2026 — 8 min de lecture

fiscalite PAS : nouveau barème taux neutres applicable au 1er mai 2026

PAS au 1er mai 2026 : nouvelles grilles de taux neutres (+0,9%), abattement contrat court 748€ et 3 barèmes (métropole, DOM). Guide employeur.

21 avr. 2026 — 12 min de lecture