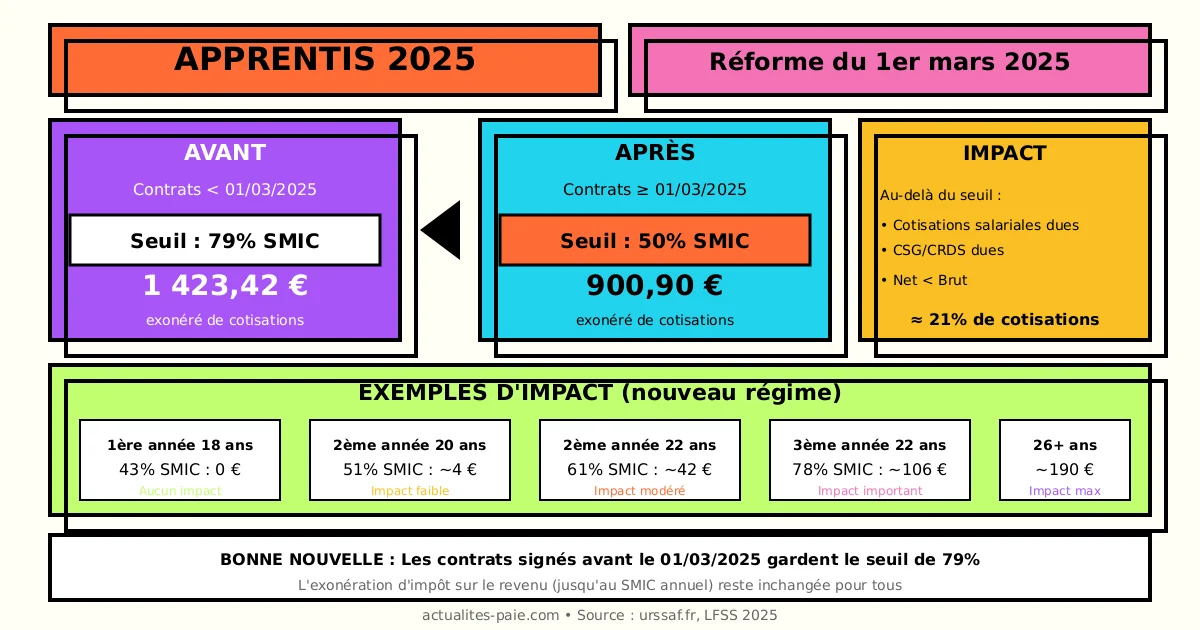

Le régime des cotisations des apprentis a été profondément modifié en mars 2025. Le seuil d’exonération des cotisations salariales passe de 79% à 50% du SMIC, impactant significativement le net à payer des apprentis dont la rémunération dépasse ce nouveau plafond.

Dans ce guide complet, découvrez les nouvelles règles, leur impact sur les bulletins de paie et les différences selon la date de signature du contrat.

#La réforme de mars 2025

#Contexte de la réforme

Depuis de nombreuses années, les apprentis bénéficiaient d’une exonération de cotisations salariales sur la part de leur rémunération inférieure à 79% du SMIC. Cette règle favorable permettait aux apprentis de percevoir un salaire net proche du brut.

La loi de financement de la Sécurité sociale pour 2025 a abaissé ce seuil à 50% du SMIC pour les nouveaux contrats, dans un objectif de convergence avec le régime général et de réduction des dépenses publiques.

#Nouveau seuil : 50% du SMIC

Depuis le 1er mars 2025, pour les nouveaux contrats d’apprentissage :

| Élément | Valeur 2025 |

|---|---|

| SMIC mensuel brut | 1 801,80 € |

| Seuil d’exonération (50%) | 900,90 € |

| Ancien seuil (79%) | 1 423,42 € |

Concrètement, seule la part de rémunération inférieure à 900,90 € reste exonérée de cotisations salariales et de CSG/CRDS.

#Entrée en vigueur

| Type de contrat | Seuil applicable |

|---|---|

| Contrats signés avant le 1er mars 2025 | 79% du SMIC |

| Contrats signés à partir du 1er mars 2025 | 50% du SMIC |

Les contrats en cours conservent donc l’ancien seuil jusqu’à leur terme.

#Ce qui est exonéré / ce qui ne l’est plus

#Avant la réforme (contrats < 01/03/2025)

Pour une rémunération inférieure à 79% du SMIC (1 423,42 €) :

- Cotisations salariales : exonérées

- CSG/CRDS : exonérées

- Net ≈ Brut

#Après la réforme (contrats ≥ 01/03/2025)

Pour une rémunération supérieure à 50% du SMIC (900,90 €) :

- Cotisations salariales : dues sur la part excédentaire

- CSG/CRDS : dues sur la part excédentaire

- Net < Brut

#Cotisations concernées

Les cotisations salariales qui deviennent dues au-delà du seuil :

| Cotisation | Taux |

|---|---|

| Assurance vieillesse plafonnée | 6,90% |

| Assurance vieillesse déplafonnée | 0,40% |

| Retraite complémentaire T1 | 3,15% |

| CEG | 0,86% |

| CSG déductible | 6,80% |

| CSG non déductible + CRDS | 2,90% |

Pour générer automatiquement les bulletins d’apprentis conformes, utilisez QuickPaie Express.

#Impact sur le bulletin de paie

#Exemple 1 : Apprenti 1ère année (18 ans)

Rémunération légale : 43% du SMIC = 774,77 €

| Élément | Ancien régime | Nouveau régime |

|---|---|---|

| Brut | 774,77 € | 774,77 € |

| Cotisations | 0 € | 0 € |

| Net | 774,77 € | 774,77 € |

Pas d’impact : la rémunération reste sous le seuil de 50%.

#Exemple 2 : Apprenti 2ème année (20 ans)

Rémunération légale : 51% du SMIC = 918,92 €

| Élément | Ancien régime | Nouveau régime |

|---|---|---|

| Brut | 918,92 € | 918,92 € |

| Seuil exonération | 1 423,42 € | 900,90 € |

| Part soumise | 0 € | 18,02 € |

| Cotisations (~21%) | 0 € | ~3,78 € |

| Net | 918,92 € | ~915,14 € |

Impact modéré : quelques euros de cotisations sur la part excédentaire.

#Exemple 3 : Apprenti 3ème année (22 ans)

Rémunération légale : 78% du SMIC = 1 405,40 €

| Élément | Ancien régime | Nouveau régime |

|---|---|---|

| Brut | 1 405,40 € | 1 405,40 € |

| Seuil exonération | 1 423,42 € | 900,90 € |

| Part soumise | 0 € | 504,50 € |

| Cotisations (~21%) | 0 € | ~105,95 € |

| Net | 1 405,40 € | ~1 299,45 € |

Impact significatif : plus de 100 € de cotisations mensuelles.

#Contrats antérieurs au 1er mars 2025

#Maintien du seuil à 79%

Les contrats d’apprentissage signés avant le 1er mars 2025 conservent le bénéfice de l’ancien seuil (79% du SMIC) jusqu’à leur terme.

#Avenants et prolongations

En cas d’avenant ou de prolongation du contrat :

- Si l’avenant est une simple modification (durée, formation) : maintien du 79%

- Si c’est un nouveau contrat : application du 50%

#Points de vigilance

Pour les employeurs :

- Bien identifier la date de signature du contrat initial

- Paramétrer correctement le logiciel de paie

- Informer l’apprenti de ses droits

#Heures supplémentaires des apprentis

#Régime fiscal des heures supplémentaires

Les heures supplémentaires des apprentis bénéficient de l’exonération fiscale de droit commun :

- Exonération d’impôt sur le revenu jusqu’à 7 500 €/an

- Réduction de cotisations salariales

#Cumul avec l’exonération apprenti

Le cumul est possible :

- L’exonération apprenti s’applique d’abord (seuil 50% ou 79%)

- La réduction heures supplémentaires s’applique sur le surplus éventuel

Ce cumul reste favorable aux apprentis effectuant des heures supplémentaires.

#Comparatif selon l’âge et l’année

#Rémunérations légales 2025

| Année | 16-17 ans | 18-20 ans | 21-25 ans | 26 ans + |

|---|---|---|---|---|

| 1ère année | 27% | 43% | 53% | 100% |

| 2ème année | 39% | 51% | 61% | 100% |

| 3ème année | 55% | 67% | 78% | 100% |

#Impact du nouveau seuil

| Rémunération | % SMIC | Impact nouveau régime |

|---|---|---|

| 27% SMIC | 486,49 € | Aucun impact |

| 43% SMIC | 774,77 € | Aucun impact |

| 51% SMIC | 918,92 € | Faible impact |

| 55% SMIC | 990,99 € | Impact modéré |

| 61% SMIC | 1 099,10 € | Impact modéré |

| 67% SMIC | 1 207,21 € | Impact significatif |

| 78% SMIC | 1 405,40 € | Impact important |

| 100% SMIC | 1 801,80 € | Impact maximal |

#Aspects fiscaux

#Exonération d’impôt sur le revenu

La rémunération des apprentis est exonérée d’impôt sur le revenu dans la limite du SMIC annuel (21 621,60 € en 2025).

Cette exonération fiscale n’est pas impactée par la réforme des cotisations. Les apprentis continuent de ne pas payer d’impôt sur la partie de leur rémunération inférieure au SMIC annuel.

#Prélèvement à la source

Le prélèvement à la source ne s’applique donc que sur l’éventuel dépassement du SMIC annuel, ce qui concerne uniquement les apprentis de 26 ans et plus au SMIC.

#Déclaration en DSN

#Spécificités des apprentis

En DSN, les apprentis font l’objet d’un traitement particulier :

| Bloc | Rubrique | Valeur |

|---|---|---|

| S21.G00.40 | Nature contrat | 07 (apprentissage) |

| S21.G00.51 | Type | Éléments spécifiques apprenti |

| S21.G00.81 | CTP | Selon exonération applicable |

#Distinction par date de contrat

Le logiciel de paie doit distinguer :

- Contrats < 01/03/2025 : CTP exonération 79%

- Contrats ≥ 01/03/2025 : CTP exonération 50%

Pour une DSN conforme, QuickDSN gère automatiquement ces distinctions.

#FAQ : Questions fréquentes sur les apprentis 2025

#Mon apprenti va-t-il perdre beaucoup de salaire ?

L’impact dépend de sa rémunération. Pour les apprentis dont le salaire est inférieur à 50% du SMIC (900,90 €), il n’y a aucun changement. Au-delà, l’impact peut aller de quelques euros à plus de 100 €/mois pour les rémunérations les plus élevées.

#Les contrats en cours sont-ils concernés ?

Non, les contrats signés avant le 1er mars 2025 conservent le seuil de 79% jusqu’à leur terme. Seuls les nouveaux contrats sont soumis au seuil de 50%.

#L’exonération fiscale est-elle impactée ?

Non, l’exonération d’impôt sur le revenu (jusqu’au SMIC annuel) reste inchangée. C’est uniquement l’exonération de cotisations salariales qui est modifiée.

#Comment compenser la baisse de net ?

Les employeurs peuvent, s’ils le souhaitent, augmenter la rémunération brute pour maintenir le net. Cependant, cela augmente le coût global de l’apprentissage.

#Les cotisations patronales changent-elles ?

Non, les cotisations patronales sur les contrats d’apprentissage ne sont pas modifiées par cette réforme. Seules les cotisations salariales sont impactées.

#Recommandations pour les employeurs

#Avant d’embaucher un apprenti

- Calculer le coût net pour l’apprenti selon son âge et son année

- Informer le futur apprenti de sa rémunération nette

- Comparer avec l’ancien régime si pertinent

#Pour les apprentis en poste

- Vérifier la date du contrat

- Paramétrer correctement le logiciel de paie

- Expliquer le maintien du régime favorable

#Communication

Prévoir une communication claire auprès des apprentis et de leurs familles sur :

- Le nouveau seuil et son impact

- La protection des contrats en cours

- Le maintien de l’exonération fiscale

#Conclusion

La réforme des cotisations apprentis 2025 modifie significativement le net à payer des apprentis dont la rémunération dépasse 50% du SMIC. Les points clés à retenir :

- Nouveau seuil : 50% du SMIC (900,90 €) au lieu de 79%

- Contrats concernés : signés à partir du 1er mars 2025

- Contrats en cours : maintien du seuil à 79%

- Impact variable : de 0 € à plus de 100 €/mois selon la rémunération

- Fiscalité : exonération IR maintenue (jusqu’au SMIC annuel)

Pour gérer vos bulletins d’apprentis en toute conformité, utilisez QuickPaie Express qui intègre automatiquement les nouveaux paramètres et distingue les contrats selon leur date de signature.