Le bonus-malus assurance chômage évolue significativement au 1er mars 2026. Les employeurs de 11 salariés et plus des secteurs concernés sont désormais comparés au niveau du groupe NAF 272 auquel ils appartiennent, et non plus à l’ensemble du secteur d’activité. Plusieurs exclusions du taux de séparation sont également introduites, et un secteur sort du dispositif.

Dans ce guide, retrouvez le principe du bonus-malus, le détail des nouvelles règles 2026, la liste des secteurs concernés, les exclusions désormais applicables et un exemple chiffré de l’impact sur le taux de cotisation.

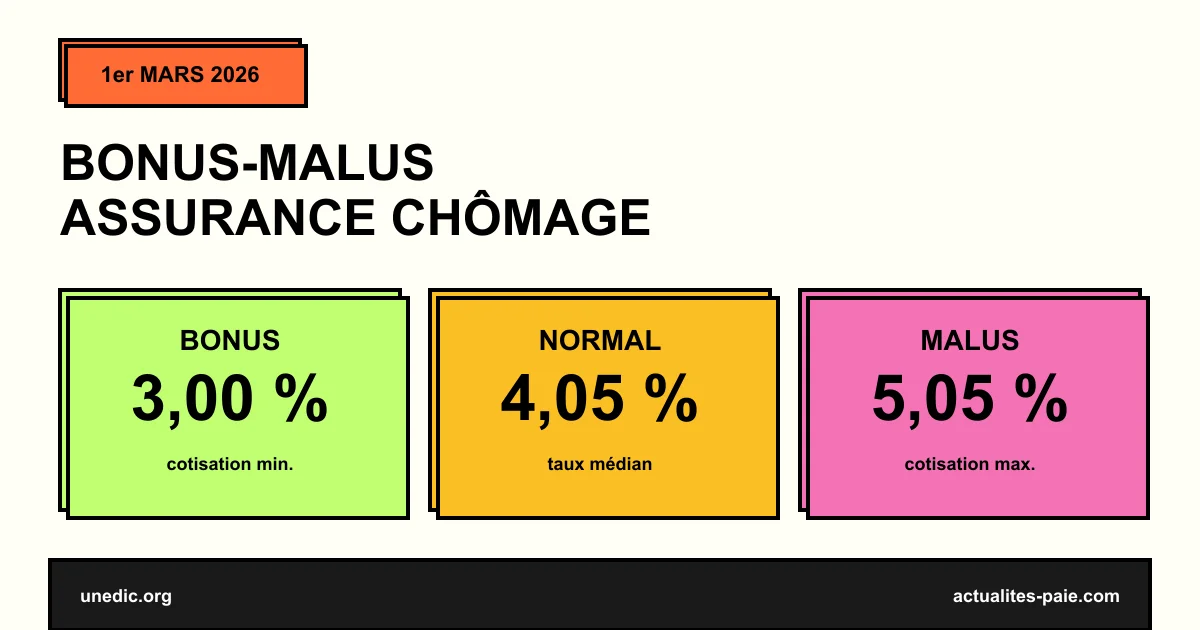

#Qu’est-ce que le bonus-malus chômage ?

#Principe

Le bonus-malus assurance chômage est un dispositif qui module la cotisation patronale d’assurance chômage (4,05 %) en fonction du taux de séparation observé dans l’entreprise, c’est-à-dire le nombre de fins de contrats ouvrant droit à l’allocation chômage.

L’objectif : inciter les employeurs à réduire le recours aux contrats courts, particulièrement utilisés dans certains secteurs.

#Modulation possible

| Situation | Effet sur la cotisation |

|---|---|

| Taux de séparation plus faible que la médiane | Bonus (réduction de cotisation) |

| Taux médian | Taux normal (4,05 %) |

| Taux de séparation plus élevé que la médiane | Malus (augmentation de cotisation) |

| Borne basse | 3,00 % |

| Borne haute | 5,05 % |

#Période de référence

Le taux de séparation est calculé sur 3 années consécutives précédant la modulation. Pour le 1er mars 2026, la période de référence est juillet 2022 à juin 2025.

#Les nouvelles règles au 1er mars 2026

#Comparaison par groupe NAF 272

Auparavant, les entreprises étaient comparées au sein de 7 grands secteurs d’activité. Désormais, la comparaison se fait au sein du groupe NAF 272 (Nomenclature d’activités françaises à 4 chiffres), plus fin et plus pertinent.

| Avant 2026 | Depuis le 1er mars 2026 |

|---|---|

| 7 secteurs d’activité | Groupes NAF 272 (sous-secteurs) |

| Exemple : hébergement et restauration | Exemple : hôtellerie sans restaurant vs restaurant traditionnel |

| Comparaison large | Comparaison ciblée par métier |

#Pourquoi ce changement ?

L’objectif est de rendre la comparaison plus juste : une entreprise d’hôtellerie n’est plus comparée à un fast-food, mais à des établissements relevant strictement du même métier.

Cela évite les distorsions liées à des structures d’emploi très différentes au sein d’un même grand secteur.

#Évolution des secteurs concernés

Sept secteurs étaient initialement dans le périmètre. Au 1er mars 2026 :

| Secteur | Statut au 1er mars 2026 |

|---|---|

| Fabrication de denrées alimentaires, boissons, tabac | Maintenu |

| Production et distribution d’eau, assainissement | Maintenu |

| Autres activités spécialisées scientifiques et techniques | Maintenu |

| Hébergement et restauration | Maintenu |

| Transports et entreposage | Maintenu |

| Caoutchouc, plastique, autres produits non métalliques | Maintenu |

| Travail du bois, industries du papier et imprimerie | ❌ Sortie du dispositif |

Pour comprendre l’ensemble du panorama de la LFSS 2026 et ses mesures sociales, consultez notre article dédié.

#Les exclusions du taux de séparation

#Nouvelles exclusions au 1er mars 2026

Plusieurs fins de contrat ne seront plus prises en compte dans le calcul du taux de séparation :

| Type de rupture | Statut au 1er mars 2026 |

|---|---|

| Licenciement pour inaptitude non professionnelle | Exclu (nouveau) |

| Licenciement pour faute grave ou lourde | Exclu (nouveau) |

| Licenciement pour inaptitude professionnelle | Toujours inclus |

| Fin de CDD ouvrant droit au chômage | Toujours inclus |

| Rupture conventionnelle | Toujours inclus |

| Démission légitime | Toujours inclus |

#Conséquence pour les employeurs

Ces exclusions réduisent mécaniquement le taux de séparation des entreprises ayant connu ces types de rupture. Le bonus devient donc plus accessible, et le malus moins probable.

#Calcul du taux de cotisation modulé

#Formule générale

Taux modulé = Taux médian du groupe NAF × Ratio (Taux entreprise / Taux médian)Avec un encadrement :

| Borne | Valeur |

|---|---|

| Plancher | 3,00 % |

| Plafond | 5,05 % |

| Taux normal | 4,05 % |

#Exemple chiffré : entreprise du HCR

Une entreprise de 20 salariés dans le secteur hôtellerie-restauration, masse salariale annuelle 600 000 € :

| Situation | Taux | Cotisation annuelle |

|---|---|---|

| Taux normal (sans modulation) | 4,05 % | 24 300 € |

| Bonus (taux séparation -30 % médiane) | 3,40 % | 20 400 € → -3 900 € |

| Malus (taux séparation +30 % médiane) | 4,70 % | 28 200 € → +3 900 € |

#Notification du taux modulé

#Calendrier 2026

| Étape | Date |

|---|---|

| Calcul du taux de séparation | Mars 2026 |

| Notification individuelle | Mars-avril 2026 |

| Application sur la paie | À partir de septembre 2026 (en pratique) |

| Période modulée | 1er septembre 2026 - 31 août 2027 |

#Réception de la notification

Le taux modulé est notifié par lettre simple ou via l’espace en ligne URSSAF. L’employeur peut le contester dans un délai de 2 mois suivant la notification.

#Paramétrage du logiciel de paie

Le taux modulé doit être saisi manuellement dans votre logiciel de paie. Pour automatiser la gestion des cotisations URSSAF avec les taux modulés, QuickPaie Business intègre une zone de paramétrage dédiée au bonus-malus.

#Articulation avec France Travail

Le bonus-malus s’inscrit dans la nouvelle architecture de France Travail (ex-Pôle emploi), opérationnelle depuis 2024. Tous les signalements de fin de contrat transitent par la DSN vers France Travail, qui les transmet à l’URSSAF pour le calcul du taux de séparation.

Pour comprendre le rôle de France Travail dans le dispositif chômage, consultez notre article dédié.

#Stratégies pour optimiser le taux

#Réduire le recours aux contrats courts

| Levier | Effet |

|---|---|

| Allonger la durée des CDD | Moins de fins de contrat |

| Privilégier les CDI | Sortie des contrats courts |

| Mutualiser les saisonniers (GE, GEIQ) | Lissage du taux |

| Recourir à l’intérim | Le risque est porté par l’ETT |

#Maîtriser les ruptures inclusives

- Éviter les fins de période d’essai à répétition

- Anticiper les besoins de remplacement

- Mettre en place des parcours de formation interne

#Impact pour les autres secteurs

#Entreprises hors dispositif

Les entreprises non concernées par le bonus-malus appliquent toujours le taux normal de 4,05 % :

- Entreprises de moins de 11 salariés (toutes activités)

- Entreprises hors des 6 secteurs maintenus

- Particuliers employeurs

- Auto-entrepreneurs sans salarié

#Cotisation chômage globale

| Cotisation | Taux |

|---|---|

| Cotisation employeur de base | 4,00 % |

| Contribution exceptionnelle (depuis 2025) | 0,05 % |

| Total cotisation chômage 2026 | 4,05 % |

| Modulation bonus-malus | -1,05 % à +1,00 % |

#FAQ : Bonus-malus chômage 2026

#Mon entreprise est-elle concernée ?

Vérifiez deux critères : (1) votre effectif est-il ≥ 11 salariés ? (2) votre code NAF principal relève-t-il d’un des 6 secteurs maintenus ? Si oui aux deux, vous êtes concerné.

#Comment savoir si je vais avoir un bonus ou un malus ?

L’URSSAF vous notifie individuellement votre taux modulé en mars-avril 2026, applicable au 1er septembre 2026. Avant cela, vous pouvez estimer votre taux de séparation sur votre tableau de bord net-entreprises.

#Les licenciements pour faute grave sortent-ils du calcul ?

Oui, depuis le 1er mars 2026. C’est une nouveauté qui adoucit le malus pour les employeurs ayant procédé à des licenciements disciplinaires.

#Mon secteur sort du dispositif, que faire ?

Si votre entreprise relève du secteur bois/papier/imprimerie, vous appliquez désormais le taux normal de 4,05 % sans modulation.

#Le taux modulé est-il déclaré en DSN ?

Oui. Le CTP utilisé pour la cotisation chômage intègre le taux modulé. Votre logiciel de paie doit être paramétré avec votre taux notifié individuellement.

#Peut-on contester son taux ?

Oui, dans un délai de 2 mois suivant la notification, par recours administratif auprès de l’URSSAF. La contestation doit être motivée (erreur de NAF, période, calcul du taux de séparation, etc.).

#Le bonus-malus impacte-t-il les salariés ?

Non. Il modifie uniquement la part patronale de la cotisation chômage. Les salariés ne voient aucune différence sur leur bulletin.

#Récapitulatif

#Les changements-clés au 1er mars 2026

| Évolution | Détail |

|---|---|

| Comparaison | Par groupe NAF 272 (sous-secteurs) |

| Secteur sortant | Bois, papier, imprimerie |

| Exclusions taux séparation | Inaptitude non pro + faute grave/lourde |

| Période de modulation | 1er sept. 2026 - 31 août 2027 |

#Les 3 actions employeur

- Vérifier votre éligibilité au dispositif

- Recevoir votre notification de taux modulé

- Paramétrer le taux dans votre logiciel de paie

#Conclusion

Les nouvelles règles du bonus-malus chômage au 1er mars 2026 affinent considérablement le dispositif : comparaison plus ciblée par groupe NAF 272, exclusions de ruptures pour faute grave et inaptitude non professionnelle, sortie du secteur bois/papier. Pour les employeurs des 6 secteurs maintenus, l’enjeu reste d’optimiser leur taux de séparation pour bénéficier d’un bonus.

Pour gérer simplement la paie avec un taux chômage modulé, QuickPaie Business automatise les calculs et la DSN.

Sources officielles : Unédic — Bonus-malus au 1er mars 2026 · URSSAF — Cotisation chômage · France Travail — Assurance chômage