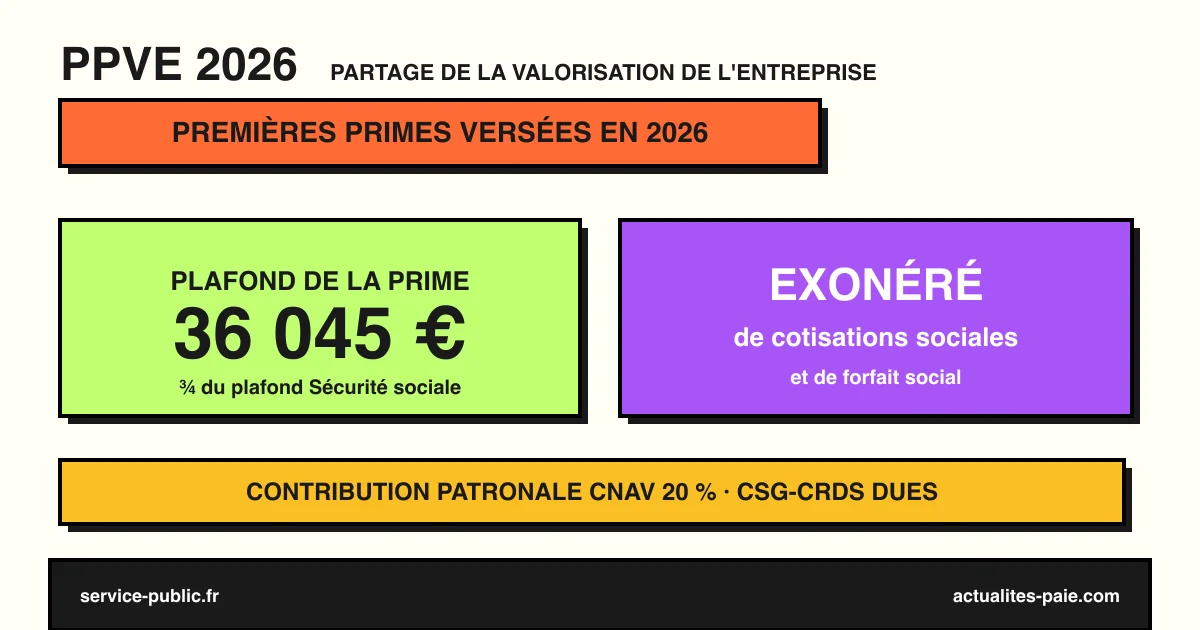

Un dispositif de partage de la valeur encore méconnu entre dans sa phase active : le plan de partage de la valorisation de l’entreprise (PPVE). Les entreprises qui l’ont mis en place en 2024 versent en effet leurs premières primes en 2026. À la clé, un avantage social attractif pour associer les salariés à la croissance de l’entreprise.

Ce guide explique ce qu’est le PPVE, pourquoi 2026 est une année charnière, le plafond et le régime social et fiscal, et comment le situer face aux autres dispositifs de partage de la valeur.

#Qu’est-ce que le PPVE ?

Le plan de partage de la valorisation de l’entreprise est un dispositif facultatif qui permet de verser une prime aux salariés si la valeur de l’entreprise a augmenté sur une période de 3 ans suivant la mise en place du plan.

Le principe : l’entreprise fixe un montant de référence par salarié, puis applique le taux de variation de la valeur de l’entreprise sur 3 ans. Si la valeur a progressé, le salarié perçoit une prime proportionnelle ; si elle a stagné ou baissé, aucune prime n’est due.

| Caractéristique | Règle |

|---|---|

| Nature | Facultatif, sur décision de l’entreprise |

| Horizon | 3 ans (valorisation mesurée sur la période) |

| Condition salarié | 12 mois d’ancienneté requis |

| Prime | Montant de référence × variation de la valeur |

Le PPVE complète la gamme des outils de partage de la valeur, comme la participation et l’intéressement, en ajoutant une logique de valorisation à long terme.

#2026 : la première fenêtre de versement

Le PPVE a été créé par la loi du 29 novembre 2023 sur le partage de la valeur. Les premiers plans ayant été mis en place en 2024, la période de 3 ans arrive à échéance et les premières primes sont versées en 2026.

C’est donc la première année concrète du dispositif : les entreprises pionnières concrétisent la promesse faite à leurs salariés il y a trois ans. Pour piloter ces versements et leur traitement social, un outil complet comme QuickPaie Business facilite l’intégration en paie et en DSN.

#Le plafond et le calcul

La prime versée au titre du PPVE est plafonnée.

| Élément | Valeur 2026 |

|---|---|

| Plafond de la prime | ¾ du PASS, soit 36 045 € |

| Base de référence | Plafond annuel de la Sécurité sociale 2026 (48 060 €) |

| Délai de détermination | Dans les 7 mois suivant la fin du plan |

Ce plafond élevé (36 045 €) fait du PPVE un dispositif potentiellement très généreux, à réserver toutefois aux entreprises dont la valeur progresse réellement. Pour rappel sur le plafond de référence, consultez notre article sur le plafond de sécurité sociale 2026.

#Le régime social et fiscal

C’est l’atout majeur du PPVE : un traitement social avantageux pour l’employeur comme pour le salarié.

| Élément | Traitement |

|---|---|

| Cotisations sociales (salariales et patronales) | Exonérées |

| Forfait social | Exonéré |

| CSG-CRDS | Dues |

| Contribution patronale spécifique CNAV | 20 % |

| Impôt sur le revenu (si placé en épargne salariale) | Exonéré dans la limite de 5 % des ¾ du PASS |

Concrètement, la prime PPVE est exonérée de toutes les cotisations sociales, patronales et salariales, ainsi que du forfait social. Restent dues la CSG-CRDS et une contribution patronale spécifique de 20 % versée à la Caisse nationale d’assurance vieillesse (CNAV), sur un régime aligné sur celui des attributions gratuites d’actions.

Si le salarié place sa prime sur un plan d’épargne salariale, il bénéficie en plus d’une exonération d’impôt sur le revenu, dans la limite de 5 % des ¾ du PASS.

#PPVE, PPV, participation : quelles différences ?

Le PPVE s’ajoute à d’autres dispositifs de partage de la valeur. Il est utile de les distinguer.

| Dispositif | Logique |

|---|---|

| PPVE | Prime liée à la valorisation de l’entreprise sur 3 ans |

| PPV (prime de partage de la valeur) | Prime ponctuelle, à la main de l’employeur |

| Participation | Redistribution du bénéfice |

| Intéressement | Prime liée à des objectifs de performance |

Le PPVE se distingue par son horizon long (3 ans) et son lien direct avec la valeur de l’entreprise, là où la PPV 2026 est une prime immédiate. Les deux peuvent se cumuler dans une stratégie globale de rémunération.

#Comment mettre en place un PPVE

La mise en place suit une procédure encadrée :

- Décider d’instaurer un plan (accord ou décision de l’entreprise).

- Fixer le montant de référence par salarié (il peut varier selon la rémunération, le niveau, l’ancienneté).

- Définir la méthode de valorisation de l’entreprise.

- Déposer le plan auprès de l’administration.

- À l’issue des 3 ans, calculer la prime selon la variation de valeur.

- Verser et déclarer la prime (paie, DSN, contribution CNAV).

#Points de vigilance pour l’employeur

Le PPVE est un dispositif puissant, mais qui demande de la rigueur. Plusieurs points méritent l’attention.

La valorisation de l’entreprise. La méthode de calcul de la valeur doit être définie dès la mise en place du plan, de façon objective et vérifiable. Pour les sociétés non cotées, c’est souvent le point le plus délicat : il faut une formule claire (multiples de résultat, actif net réévalué, etc.) pour éviter tout litige à l’issue des trois ans.

Le caractère aléatoire. Si la valeur n’a pas augmenté, aucune prime n’est due. Le PPVE ne garantit donc rien au salarié : c’est un partage du succès, pas une rémunération assurée. Cette logique doit être clairement expliquée aux bénéficiaires pour éviter les déceptions.

Le traitement en paie et en DSN. La prime, la CSG-CRDS et la contribution CNAV de 20 % doivent être correctement déclarées. Une erreur d’assiette ou de rubrique peut entraîner un redressement ou une DSN de substitution.

| Vigilance | Enjeu |

|---|---|

| Méthode de valorisation | Objectivité, absence de litige |

| Communication aux salariés | Comprendre le caractère aléatoire |

| Déclaration sociale | Assiette, CSG-CRDS, contribution CNAV |

Pour ces raisons, le PPVE reste aujourd’hui surtout adapté aux PME structurées, souhaitant associer durablement leurs salariés à la création de valeur. Il complète, sans les remplacer, les dispositifs plus simples comme la PPV.

#FAQ : PPVE 2026

#Qu’est-ce que le PPVE ?

C’est un plan facultatif qui verse une prime aux salariés si la valeur de l’entreprise a augmenté sur 3 ans. La prime dépend d’un montant de référence multiplié par le taux de variation de la valeur.

#Pourquoi 2026 est-elle une année clé ?

Parce que les plans mis en place en 2024 arrivent à échéance : les premières primes sont versées en 2026.

#Quel est le plafond de la prime ?

Les trois quarts du plafond annuel de la Sécurité sociale, soit 36 045 € en 2026.

#La prime est-elle exonérée de cotisations ?

Oui, de toutes les cotisations sociales et du forfait social. Restent dues la CSG-CRDS et une contribution patronale de 20 % à la CNAV.

#Quelle ancienneté faut-il pour en bénéficier ?

Le salarié doit justifier de 12 mois d’ancienneté dans l’entreprise.

#Le PPVE est-il cumulable avec la participation et l’intéressement ?

Oui. Le PPVE est un dispositif autonome qui peut se cumuler avec la participation, l’intéressement et la prime de partage de la valeur (PPV). Chacun répond à une logique différente : le PPVE valorise la croissance de l’entreprise sur trois ans, là où les autres dispositifs récompensent le bénéfice ou la performance annuelle. Une entreprise peut donc bâtir une stratégie complète en les combinant.

#Conclusion

Le PPVE entre dans sa phase concrète en 2026 avec les premières primes versées aux salariés des entreprises qui l’ont instauré en 2024. Avec un plafond de 36 045 €, une exonération de cotisations (hors CSG-CRDS et contribution CNAV de 20 %) et un possible avantage fiscal en cas de placement, c’est un outil puissant pour associer durablement les salariés à la réussite de l’entreprise.

Pour intégrer ces primes en paie et en DSN sans erreur, QuickPaie Business gère l’ensemble de votre chaîne sociale. Découvrez aussi notre comparatif des dispositifs de participation et intéressement en PME.

Sources officielles : Service-Public — Plan de partage de la valorisation de l’entreprise (F38756) · economie.gouv.fr — Qu’est-ce que le PPVE ? · Légifrance — Loi du 29 novembre 2023 sur le partage de la valeur