Chaque année à la rentrée, le prélèvement à la source (PAS) connaît une échéance importante : au 1er septembre 2026, un nouveau taux personnalisé, issu de la déclaration de revenus faite au printemps 2026, s’applique automatiquement sur les bulletins de paie. Bonne nouvelle pour l’employeur : cette actualisation est entièrement automatique et ne demande, en principe, aucune démarche.

Dans ce guide, découvrez pourquoi le taux change en septembre, comment il est transmis via la DSN, ce que change l’individualisation des taux dans les couples, et le calendrier du solde d’impôt 2026 pour bien répondre aux questions de vos salariés.

#Pourquoi le taux de prélèvement change en septembre

Le taux de prélèvement à la source n’est pas figé pour toujours : il est recalculé chaque année en septembre. Cette actualisation tient compte de la déclaration de revenus effectuée au printemps.

Concrètement, le calendrier 2026 est le suivant :

| Période | Taux appliqué | Base de calcul |

|---|---|---|

| Janvier à août 2026 | Taux « ancien » | Revenus 2024 (déclarés en 2025) |

| Septembre à décembre 2026 | Nouveau taux | Revenus 2025 (déclarés en 2026) |

Le nouveau taux reflète donc la situation réelle du salarié : hausse ou baisse de revenus, changement de situation familiale, etc. Il s’applique jusqu’en août 2027, avant la prochaine actualisation.

Pour estimer l’impact du taux sur le net à payer, le simulateur calcul-salaire-brut-net.com permet de visualiser rapidement le montant prélevé.

#Un nouveau taux transmis automatiquement via la DSN

C’est le point essentiel pour l’employeur : il n’a rien à calculer. L’administration fiscale transmet directement le nouveau taux de chaque salarié.

#Le circuit du taux

- Le salarié déclare ses revenus 2025 au printemps 2026.

- L’administration calcule le nouveau taux.

- Ce taux est renvoyé à l’employeur via le compte-rendu métier (CRM) de la Déclaration Sociale Nominative.

- L’employeur applique ce taux sur la paie.

#Un délai moyen de deux mois

L’employeur applique le nouveau taux dans un délai moyen de deux mois après sa mise à disposition. En pratique, le nouveau taux peut donc apparaître sur le bulletin de septembre, octobre ou novembre 2026 selon les dates de dépôt et de récupération des flux.

| Acteur | Action à la rentrée 2026 |

|---|---|

| Administration fiscale | Transmet le nouveau taux via le CRM DSN |

| Employeur | Récupère et applique le taux transmis |

| Salarié | Aucune démarche (sauf modulation volontaire) |

Point de vigilance : le seul risque pour l’employeur est de continuer à appliquer l’ancien taux faute d’avoir intégré le CRM. À défaut de taux transmis, c’est le taux neutre (barème) qui s’applique, jamais un ancien taux périmé.

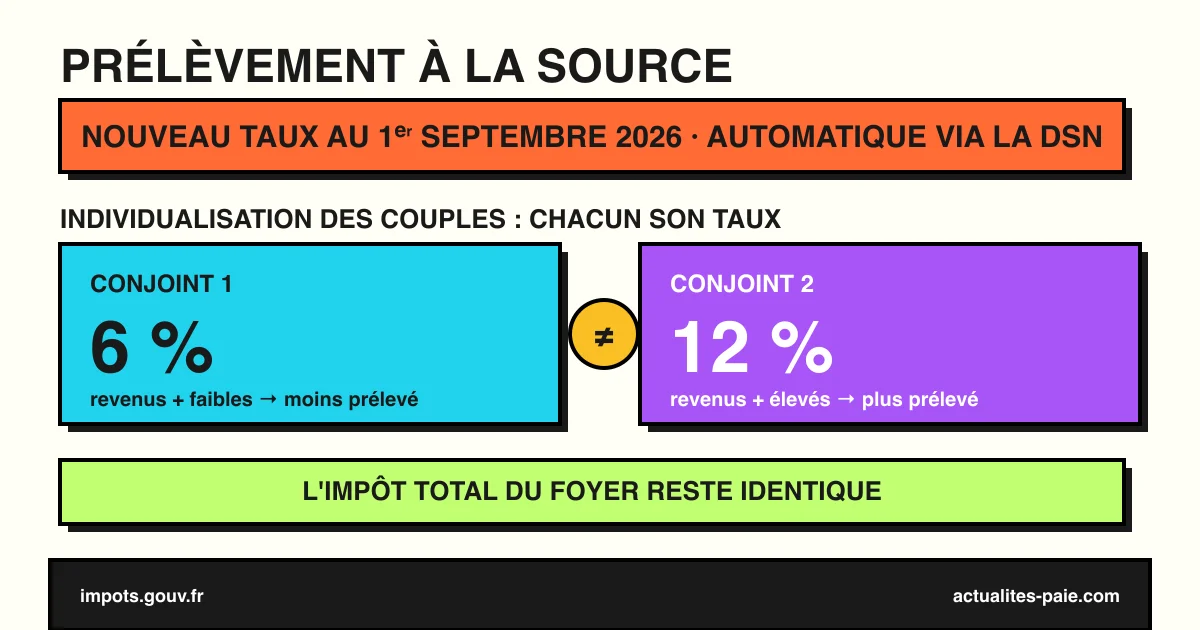

#L’individualisation des taux dans les couples

Depuis le 1er septembre 2025, une évolution majeure s’applique par défaut à tous les couples mariés ou pacsés : c’est désormais « chacun son taux ».

#Le principe

Auparavant, les deux membres d’un couple se voyaient appliquer le même taux (le taux du foyer). Désormais, chaque conjoint se voit appliquer un taux individualisé, calculé en fonction de ses propres revenus.

| Élément | Avant | Depuis le 1er septembre 2025 |

|---|---|---|

| Taux appliqué par défaut | Taux du foyer (identique) | Taux individualisé (propre à chacun) |

| Impôt total du foyer | Inchangé | Strictement identique |

| Répartition | Égale | Proportionnelle aux revenus de chacun |

Concrètement : le montant global d’impôt dû par le foyer ne change pas. Mais le conjoint qui gagne le moins est moins prélevé, et celui qui gagne le plus contribue davantage. C’est une mesure d’équité, sans incidence sur le total payé.

#La possibilité de conserver le taux du foyer

Les couples qui préfèrent le taux du foyer (identique pour les deux) peuvent le demander : lors de la déclaration de revenus, ou à tout moment depuis l’espace « Gérer mon prélèvement à la source » sur impots.gouv.fr.

#Les trois types de taux

Il est utile de rappeler aux salariés qu’il existe toujours trois options :

| Type de taux | Description |

|---|---|

| Taux personnalisé individualisé | Par défaut pour les couples, selon les revenus de chacun |

| Taux du foyer | Identique pour les deux conjoints (sur option) |

| Taux neutre (non personnalisé) | Basé sur le seul salaire, sans transmettre d’info au patron |

#Ce que l’employeur doit (et ne doit pas) faire

Contrairement à ce que la complexité apparente laisse penser, la charge de l’employeur est minime.

| À faire | À ne pas faire |

|---|---|

| Intégrer le CRM de la DSN | Recalculer un taux soi-même |

| Appliquer le taux transmis | Conserver un ancien taux |

| Appliquer le taux neutre si aucun taux n’est transmis | Communiquer le détail fiscal du salarié |

L’employeur n’a pas à connaître la situation familiale ni les revenus du foyer : il applique simplement le taux que l’administration lui transmet. Toutes les questions de modulation ou d’individualisation relèvent du salarié, via son espace personnel.

Pour fiabiliser la récupération des taux et le calcul des bulletins, un logiciel à jour comme QuickPaie Business intègre automatiquement les CRM de la DSN.

#Le solde d’impôt 2026 : le calendrier à connaître

À la rentrée, certains salariés s’étonnent d’avoir encore une somme à payer malgré le prélèvement mensuel. C’est normal : le PAS est un acompte, régularisé après la déclaration.

#Les dates clés 2026

| Événement | Date |

|---|---|

| Mise à disposition de l’avis d’impôt | Entre le 24 et le 31 juillet 2026 |

| Solde ≤ 300 € | Prélevé en une fois le 25 septembre 2026 |

| Solde > 300 € | 4 échéances : 25 septembre, 26 octobre, 25 novembre et 28 décembre 2026 |

À l’inverse, les contribuables ayant trop versé reçoivent un remboursement par virement, généralement fin juillet 2026.

#Faut-il moduler son taux ?

Un salarié dont les revenus baissent (temps partiel, congé, fin de contrat) peut demander une modulation à la baisse de son taux. La règle : la baisse est possible si l’écart entre le prélèvement estimé et le prélèvement actuel dépasse 5 %. La modulation à la hausse, elle, est toujours libre.

Cette démarche est personnelle et s’effectue sur impots.gouv.fr. L’employeur n’intervient pas : il applique le taux modulé qui lui est transmis, au plus tard le 3e mois suivant la demande.

#FAQ : nouveau taux de prélèvement à la source 2026

#Dois-je, en tant qu’employeur, faire quelque chose au 1er septembre 2026 ?

Non. Le nouveau taux est transmis automatiquement via le CRM de la DSN. Vous devez seulement l’intégrer et l’appliquer. Aucun calcul n’est à votre charge.

#Sur quel bulletin le nouveau taux apparaît-il ?

Sur le bulletin de septembre, octobre ou novembre 2026 selon les dates de flux. Le délai moyen d’application est de deux mois après la mise à disposition du taux.

#Qu’est-ce que l’individualisation des couples ?

Depuis le 1er septembre 2025, chaque conjoint d’un couple marié ou pacsé se voit appliquer un taux calculé sur ses propres revenus. L’impôt total du foyer reste identique ; seule la répartition change.

#Un salarié peut-il refuser le taux individualisé ?

Oui. Le couple peut opter pour le taux du foyer (identique pour les deux) lors de la déclaration ou depuis l’espace « Gérer mon prélèvement à la source ».

#Pourquoi un salarié a-t-il un solde à payer alors qu’il est prélevé chaque mois ?

Le prélèvement à la source est un acompte. Après la déclaration, un solde peut rester dû (ou un remboursement être versé). En 2026, un solde supérieur à 300 € est étalé sur 4 échéances de septembre à décembre.

#Que se passe-t-il si aucun taux n’est transmis ?

L’employeur applique le taux neutre issu du barème, jamais un ancien taux. Le salarié peut alors verser un complément directement à l’administration si nécessaire.

#Conclusion

Au 1er septembre 2026, le prélèvement à la source entre dans un nouveau cycle : le taux issu des revenus 2025 s’applique automatiquement, transmis via la DSN, sans démarche pour l’employeur. La seule vigilance côté paie est de bien intégrer le CRM et de ne jamais conserver un taux périmé. Côté salariés, l’individualisation des couples et le calendrier du solde d’impôt sont les deux sujets sur lesquels vous serez le plus sollicité à la rentrée.

Pour aller plus loin sur les taux et grilles applicables, consultez nos articles sur le prélèvement à la source 2026, le nouveau barème des taux neutres au 1er mai 2026 et le barème de l’impôt sur le revenu 2026. Pour estimer le net après prélèvement, utilisez le simulateur calcul-salaire-brut-net.com.

Sources officielles : economie.gouv.fr — Gérer votre taux de prélèvement à la source · Service-Public — Obligations de l’employeur (F34732) · Service-Public — Individualisation des couples (A18226) · Service-Public — Solde de l’impôt 2026 (A16659)