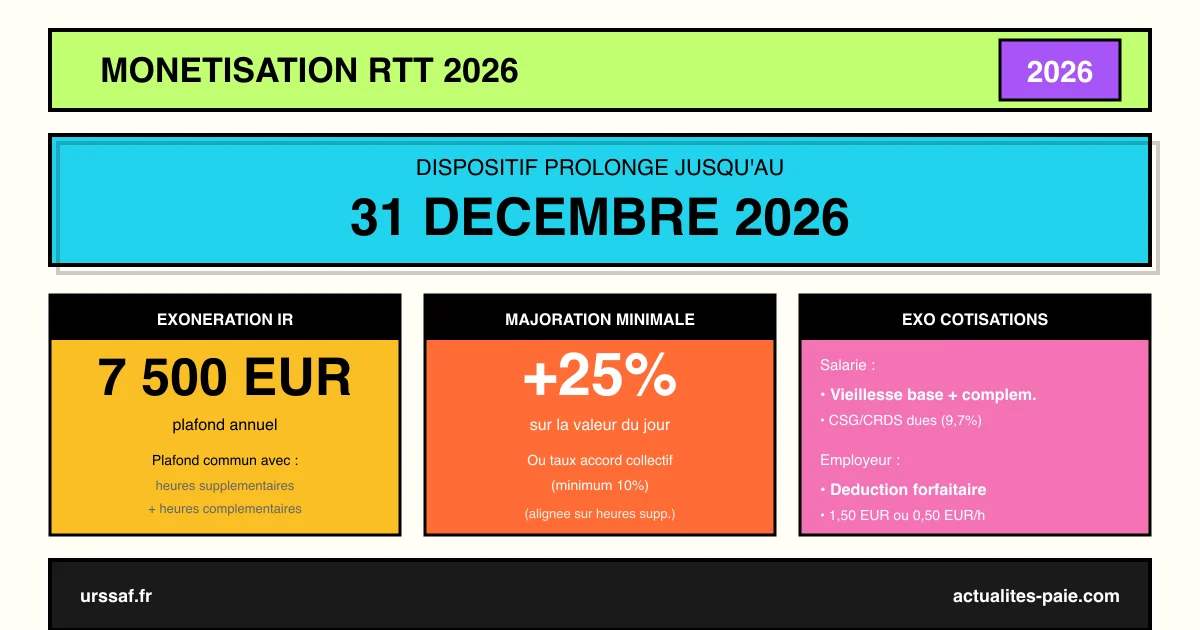

La monétisation des jours de RTT se poursuit en 2026. Initialement prévu pour s’éteindre fin 2025, le dispositif de rachat des RTT par l’employeur est prolongé jusqu’au 31 décembre 2026 par la loi de finances pour 2025. Ce dispositif permet aux salariés de convertir leurs jours de repos non pris en rémunération, avec un régime fiscal et social privilégié : exonération d’impôt sur le revenu dans la limite de 7 500 €/an et exonération de cotisations salariales d’assurance vieillesse.

Dans ce guide, retrouvez les règles applicables à la monétisation des RTT en 2026, la procédure à suivre, le régime fiscal et social détaillé, l’articulation avec les heures supplémentaires et le traitement en paie.

#Le dispositif de monétisation des RTT

#Origine

Instauré par la loi n° 2022-1157 du 16 août 2022 dite “pouvoir d’achat”, le dispositif de monétisation des RTT permet aux salariés de renoncer à tout ou partie de leurs jours de repos non pris en échange d’une rémunération majorée.

#Prolongations successives

| Date | Disposition |

|---|---|

| 2022 - 2024 | Dispositif initial (durée 3 ans) |

| LF 2024 | Prolongation jusqu’au 31/12/2025 |

| LF 2025 | Prolongation jusqu’au 31/12/2026 |

#Objectif

Cette mesure vise à :

- Améliorer le pouvoir d’achat des salariés

- Permettre aux entreprises de gérer la charge de travail sur les périodes de forte activité

- Flexibiliser l’organisation du temps de travail

#Jours concernés par la monétisation

#Types de jours éligibles

La monétisation s’applique aux jours de repos acquis dans le cadre :

- D’un accord instituant un dispositif de réduction du temps de travail (RTT classiques)

- D’un aménagement du temps de travail sur une période supérieure à la semaine (annualisation, modulation)

#Jours exclus du dispositif

Ne sont pas concernés par cette monétisation exceptionnelle :

- Les congés payés légaux (5 semaines)

- Les congés conventionnels supplémentaires

- Les jours de repos compensateur obligatoires (heures supplémentaires au-delà du contingent)

- Les jours acquis avant le 1er janvier 2022 (hors dispositif)

#Période d’acquisition éligible

Les RTT doivent avoir été acquis entre le 1er janvier 2022 et le 31 décembre 2026 pour bénéficier du régime fiscal et social favorable.

#Procédure de monétisation

#Étape 1 : Demande du salarié

La monétisation n’est pas automatique. Le salarié doit en faire la demande écrite à son employeur, précisant :

- Le nombre de jours qu’il souhaite monétiser (demi-journée ou journée entière)

- La période concernée (année d’acquisition)

- La date de paiement souhaitée

#Étape 2 : Accord de l’employeur

L’employeur peut accepter ou refuser la demande. Contrairement au congé payé, la monétisation n’est pas un droit du salarié. En cas d’acceptation :

- Un accord écrit formalise la décision

- Les modalités de paiement sont précisées

- Le bulletin de paie intègre la rémunération majorée

#Étape 3 : Paiement par l’employeur

Le paiement intervient généralement :

- Sur le bulletin du mois de la renonciation

- Avec mention distincte du salaire habituel

- Incluant la majoration obligatoire

#Majoration minimale

#Taux par défaut

En l’absence d’accord collectif prévoyant un taux différent, la majoration applicable est celle des heures supplémentaires, soit au minimum 25 %.

#Taux conventionnel

Un accord collectif (branche, entreprise, établissement) peut prévoir un taux différent, à condition qu’il ne soit pas inférieur à 10 %.

#Exemple de calcul

Pour un salarié avec un salaire horaire de 20 € et une durée de travail de 7 heures par jour monétisé (35 h / 5 j) :

| Élément | Calcul | Montant |

|---|---|---|

| Valeur jour sans majoration | 7 × 20 € | 140 € |

| Majoration 25 % | 140 € × 25 % | 35 € |

| Rémunération brute jour monétisé | 175 € |

Pour 5 jours de RTT monétisés : 875 € brut versés au salarié.

#Régime fiscal en 2026

#Exonération d’impôt sur le revenu

Les rémunérations perçues au titre des RTT monétisés bénéficient d’une exonération d’impôt sur le revenu dans la limite globale de 7 500 €/an.

#Plafond global commun

Ce plafond est partagé avec :

- Les rémunérations au titre des heures supplémentaires et complémentaires

- Les majorations liées aux jours travaillés

Un salarié déjà à 5 000 € d’exonération sur les heures supp. ne peut bénéficier que de 2 500 € supplémentaires pour ses RTT monétisés.

#Exemple de calcul IR

Pour un salarié monétisant 10 jours de RTT à 175 € brut = 1 750 €, et ayant 3 000 € d’heures supp. dans l’année :

- Total éligible exonération : 1 750 + 3 000 = 4 750 €

- Exonération IR : 4 750 € (dans la limite de 7 500 €)

- Aucun IR dû sur ces sommes

#Régime social en 2026

#Exonération de cotisations salariales

Les RTT monétisés bénéficient d’une exonération des cotisations salariales d’assurance vieillesse (régime général et complémentaire AGIRC-ARRCO).

| Type de cotisation | Sort |

|---|---|

| Assurance vieillesse déplafonnée | Exonérée |

| Assurance vieillesse plafonnée | Exonérée |

| AGIRC-ARRCO salariale | Exonérée |

| CSG/CRDS | Dues (9,7 %) |

| Autres cotisations salariales | Dues |

#Déduction forfaitaire patronale

L’employeur bénéficie d’une déduction forfaitaire de cotisations patronales au titre des heures supplémentaires. Cette déduction s’applique également aux RTT monétisés dans les mêmes conditions :

- 1,50 € par heure majorée (entreprises < 20 salariés)

- 0,50 € par heure majorée (entreprises 20 à < 250 salariés depuis 2023)

- Extension aux entreprises 250+ salariés en 2026 via la LFSS 2026

#CSG et CRDS

La CSG (9,2 %) et la CRDS (0,5 %) restent dues sur les sommes versées, conformément au régime général.

#Exemple complet de bulletin de paie

Pour un salarié monétisant 5 jours de RTT à 175 € bruts :

| Rubrique | Base | Taux | Montant |

|---|---|---|---|

| Rémunération RTT monétisés | 5 j × 7 h | 20 € + 25% | 875 € |

| CSG/CRDS | 875 € × 98,25% | 9,7 % | – 83,36 € |

| Autres cotisations salariales | 875 € | 9,7 % | – 84,87 € |

| Net imposable | 706,77 € | ||

| Exonéré d’IR (dans limite 7 500 €) | 706,77 € | ||

| Net perçu | 706,77 € |

Sans exonération d’IR et de cotisations vieillesse, le salarié aurait perçu environ 580 €.

#Traitement en DSN

#Rubriques à renseigner

Les RTT monétisés sont déclarés en DSN via des rubriques dédiées :

- S21.G00.51 – Type 017 : rémunération brute non soumise à cotisations de sécurité sociale

- S21.G00.52 : primes, gratifications et indemnités

- S21.G00.53 : autre composante de rémunération

#Ligne de paie distincte

Il est recommandé d’utiliser une ligne de paie dédiée pour la monétisation des RTT, distincte du salaire de base et des heures supplémentaires, pour faciliter le suivi et le contrôle URSSAF.

Pour simplifier le paramétrage et la déclaration DSN, QuickPaie Express intègre un module dédié au rachat de jours de repos avec les règles fiscales et sociales 2026.

#Cas particuliers

#Salariés en forfait jours

Pour les cadres au forfait jours, les jours de repos acquis au titre du forfait annuel peuvent également être monétisés selon les mêmes règles. Le calcul de la rémunération s’effectue sur la base du salaire journalier (salaire annuel / nombre de jours du forfait).

#Temps partiel

Les salariés à temps partiel ne sont en principe pas concernés (ils n’ont pas de RTT). Toutefois, si un aménagement prévoit des jours de repos équivalents, le dispositif peut s’appliquer.

#Apprentis et contrats de professionnalisation

Les apprentis 2026 peuvent bénéficier du dispositif dans les mêmes conditions, avec l’accord de leur employeur et du maître d’apprentissage.

#Stratégies employeur

#Proposer la monétisation en fin d’année

De nombreuses entreprises proposent la monétisation en novembre-décembre, avant la fin de la période d’acquisition, pour :

- Réduire les RTT à reporter

- Améliorer le pouvoir d’achat des salariés en fin d’année

- Optimiser la charge fiscale du salarié

#Communiquer sur les avantages

Une bonne pratique consiste à informer régulièrement les salariés :

- Du solde de RTT non pris

- Du gain net potentiel en cas de monétisation

- Des modalités de demande

#Anticiper la fin 2026

Le dispositif expire le 31 décembre 2026. Les RTT acquis après cette date ne pourront pas bénéficier du régime favorable. Les entreprises doivent donc planifier l’utilisation ou la monétisation des RTT restants.

#FAQ : Questions fréquentes sur la monétisation des RTT

#Jusqu’à quand peut-on monétiser ses RTT avec le régime favorable ?

Le dispositif est prolongé jusqu’au 31 décembre 2026. Les RTT acquis et monétisés avant cette date bénéficient de l’exonération d’IR (limite 7 500 €/an) et d’exonération de cotisations salariales vieillesse.

#Quel est le taux de majoration applicable ?

Au minimum 25 % (taux des heures supplémentaires) ou le taux prévu par accord collectif, qui ne peut être inférieur à 10 %.

#L’employeur peut-il refuser ?

Oui. La monétisation n’est pas un droit du salarié. L’employeur peut refuser, notamment pour des raisons liées à l’organisation du travail ou à la capacité financière.

#Le plafond de 7 500 € inclut-il les heures supplémentaires ?

Oui. Le plafond est global et commun : il inclut les heures supplémentaires, les heures complémentaires et les RTT monétisés. Un salarié déjà à 5 000 € d’exonération sur ses heures supp. ne pourra bénéficier que de 2 500 € supplémentaires.

#La monétisation est-elle soumise aux mêmes règles que le paiement d’heures supplémentaires ?

Quasi identiques : même régime fiscal, même régime social, même déduction forfaitaire patronale. La différence principale est que les RTT viennent des jours de repos acquis, pas d’heures travaillées.

#Que se passe-t-il après le 31 décembre 2026 ?

Si le dispositif n’est pas à nouveau prolongé, les RTT monétisés seront soumis au régime fiscal et social normal : imposable sur le revenu et soumis à toutes les cotisations.

#Conclusion

La prolongation de la monétisation des RTT jusqu’au 31 décembre 2026 offre une dernière fenêtre pour profiter du régime fiscal et social avantageux. Pour les employeurs, il s’agit d’un outil de flexibilité intéressant pour :

- Améliorer le pouvoir d’achat des salariés sans alourdir les charges

- Gérer les soldes de RTT en fin de période

- Bénéficier de la déduction forfaitaire patronale

Les salariés, quant à eux, ont tout intérêt à anticiper leurs demandes dès 2026 pour maximiser l’avantage fiscal. Pour automatiser la gestion et la déclaration DSN de la monétisation des RTT, QuickPaie Express intègre un module dédié avec toutes les règles 2026.