cotisations 10 janvier 2026 9 min de lecture

Déduction forfaitaire heures sup 2026 : extension à toutes les entreprises

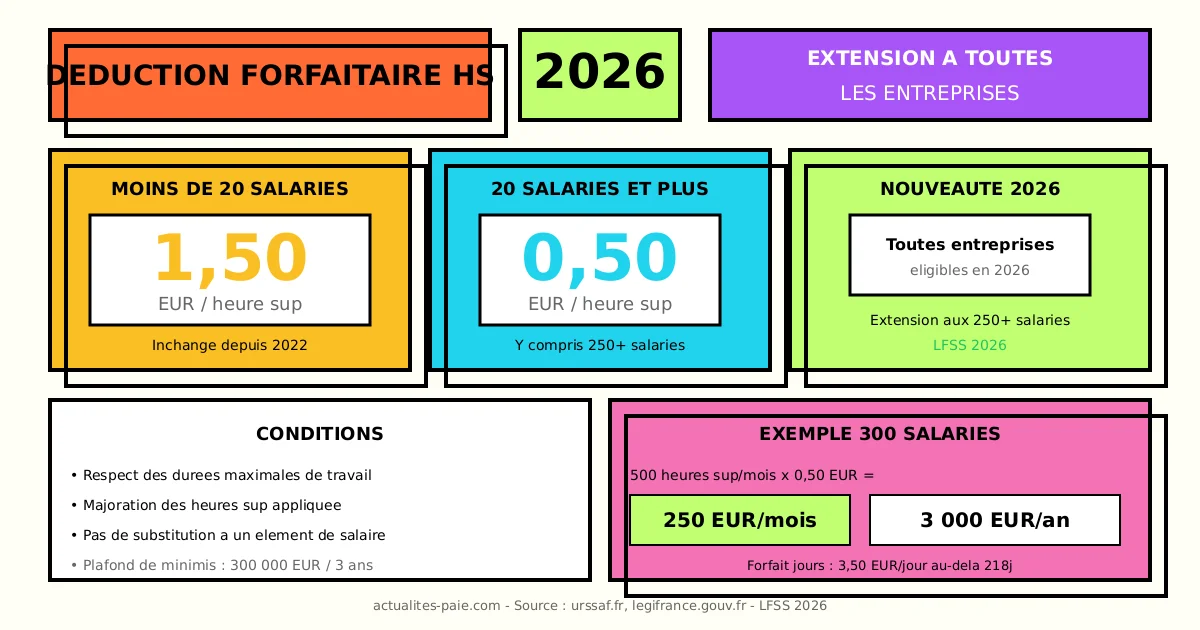

Déduction forfaitaire heures supplémentaires 2026 : extension aux entreprises de plus de 250 salariés. Montants, conditions et calcul.

La déduction forfaitaire heures supplémentaires 2026 est étendue à toutes les entreprises, y compris celles de plus de 250 salariés. Cette mesure de la LFSS 2026 permet aux employeurs de réduire leurs cotisations patronales sur les heures supplémentaires effectuées par leurs salariés.

Dans ce guide complet, découvrez les montants de la déduction, les conditions d’application et le traitement en paie des heures supplémentaires 2026.

#Extension aux grandes entreprises

#Ce qui change en 2026

La LFSS 2026 étend le bénéfice de la déduction forfaitaire aux entreprises de toutes tailles :

| Effectif | Avant 2026 | À partir de 2026 |

|---|

| Moins de 20 salariés | Éligible (1,50 €) | Éligible (1,50 €) |

| 20 à 249 salariés | Éligible (0,50 €) | Éligible (0,50 €) |

| 250 salariés et plus | Non éligible | Éligible (0,50 €) |

#Objectif de la mesure

| Objectif | Impact attendu |

|---|

| Encourager le recours aux heures sup | Augmentation du temps de travail |

| Soutenir le pouvoir d’achat | Revenus supplémentaires pour les salariés |

| Réduire le coût employeur | Allègement des charges |

| Coût estimé | ~150 millions d’euros/an |

#Montants de la déduction forfaitaire

#Barème 2026

| Effectif entreprise | Déduction par heure sup |

|---|

| Moins de 20 salariés | 1,50 € |

| 20 salariés et plus | 0,50 € |

#Cas des forfaits jours

Pour les salariés en forfait jours travaillant au-delà de 218 jours :

| Situation | Déduction |

|---|

| Jours au-delà de 218/an | 3,50 € par jour |

#Calcul de l’effectif

| Règle | Application |

|---|

| Date d’appréciation | 31 décembre N-1 |

| Périmètre | Entreprise (tous établissements) |

| Franchissement de seuil | Lissage sur 5 ans |

Pour calculer automatiquement vos heures supplémentaires avec déduction, utilisez QuickPaie Express.

#Conditions d’application

#Heures concernées

| Type d’heures | Éligible |

|---|

| Heures sup au-delà de 35h | Oui |

| Heures sup au-delà de la durée conventionnelle | Oui |

| Heures complémentaires (temps partiel) | Non |

| Heures de récupération (repos compensateur) | Non |

#Conditions de validité

| Condition | Exigence |

|---|

| Respect durées maximales | Obligatoire |

| Majoration de salaire | Au moins taux normal non majoré |

| Non-substitution | Pas de remplacement d’un élément de rémunération |

| Délai de carence | 12 mois après suppression d’un élément |

#Durées maximales à respecter

| Limite | Durée |

|---|

| Journalière | 10 heures |

| Hebdomadaire absolue | 48 heures |

| Hebdomadaire moyenne (12 semaines) | 44 heures |

| Contingent annuel | 220 heures (sauf accord) |

#Règle de non-substitution

#Principe

La déduction n’est pas applicable si la rémunération des heures supplémentaires se substitue à un autre élément de salaire :

| Situation | Déduction applicable |

|---|

| Heures sup réelles | Oui |

| Prime transformée en heures sup | Non |

| Augmentation remplacée par heures sup | Non |

#Délai de carence

| Événement | Délai |

|---|

| Suppression d’un élément de rémunération | 12 mois |

| Application de la déduction | Après le délai de 12 mois |

#Calcul de la déduction

Déduction mensuelle = Nombre d'heures sup × Montant forfaitaire

#Exemple entreprise moins de 20 salariés

Salarié effectuant 15 heures sup dans le mois :

| Élément | Calcul | Montant |

|---|

| Heures sup | 15 | - |

| Déduction unitaire | 1,50 € | - |

| Déduction totale | 15 × 1,50 | 22,50 € |

#Exemple entreprise 250+ salariés (nouveauté 2026)

Salarié effectuant 20 heures sup dans le mois :

| Élément | Calcul | Montant |

|---|

| Heures sup | 20 | - |

| Déduction unitaire | 0,50 € | - |

| Déduction totale | 20 × 0,50 | 10 € |

#Exemple forfait jours

Cadre ayant travaillé 225 jours (au lieu de 218) :

| Élément | Calcul | Montant |

|---|

| Jours excédentaires | 225 - 218 = 7 | - |

| Déduction unitaire | 3,50 € | - |

| Déduction annuelle | 7 × 3,50 | 24,50 € |

#Cumul avec d’autres dispositifs

#Réduction générale

| Situation | Cumul |

|---|

| Déduction forfaitaire HS | Cumulable avec réduction générale |

| Même heure | Les deux dispositifs s’appliquent |

#Exonération salariale

| Élément | Traitement |

|---|

| Exonération IR (7 500 €/an) | Indépendante de la déduction patronale |

| Exonération cotisations salariales | Applicable en parallèle |

#Autres exonérations

| Dispositif | Cumul avec déduction HS |

|---|

| Exonération ZRR | Oui |

| Exonération JEI | Oui |

| Contrat d’apprentissage | Selon conditions |

#Plafond de minimis

#Règle européenne

La déduction forfaitaire est soumise au règlement européen sur les aides de minimis :

| Élément | Limite |

|---|

| Plafond aides de minimis | 300 000 € sur 3 ans |

| Période de référence | 3 exercices fiscaux glissants |

#Suivi à mettre en place

| Action | Fréquence |

|---|

| Recenser les aides de minimis | Annuelle |

| Vérifier le plafond | À chaque nouvelle aide |

| Conserver les justificatifs | 10 ans |

#Traitement en paie

#Sur le bulletin de paie

| Élément | Traitement |

|---|

| Heures sup | Mention du nombre et taux |

| Majoration | Affichage obligatoire |

| Déduction patronale | Non visible sur le bulletin |

#Impact sur les cotisations

| Cotisation | Déduction applicable sur |

|---|

| URSSAF employeur | Oui (cotisations de sécurité sociale) |

| Retraite complémentaire | Non |

| Chômage | Non |

| Prévoyance | Non |

#Déclaration DSN

| Rubrique | Valeur |

|---|

| CTP déduction | 003 (DF HS < 20 sal.) ou 004 (DF HS ≥ 20 sal.) |

| Base | Montant de la déduction |

| Signe | Négatif (réduction) |

#Comparaison avant/après 2026

#Pour une entreprise de 300 salariés

Avant 2026 (pas de déduction) :

| Élément | Montant |

|---|

| Heures sup réalisées/mois | 500 |

| Déduction forfaitaire | 0 € |

Après 2026 (avec déduction) :

| Élément | Calcul | Montant |

|---|

| Heures sup réalisées/mois | 500 | - |

| Déduction unitaire | 0,50 € | - |

| Déduction mensuelle | 500 × 0,50 | 250 € |

| Économie annuelle | 250 × 12 | 3 000 € |

#Articulation avec l’exonération salariale

#Double avantage

Les heures supplémentaires bénéficient d’un double avantage fiscal et social :

| Bénéficiaire | Avantage |

|---|

| Salarié | Exonération IR jusqu’à 7 500 €/an |

| Salarié | Réduction cotisations salariales |

| Employeur | Déduction forfaitaire patronale |

#Plafond d’exonération IR salarié

| Élément | Montant 2026 |

|---|

| Plafond net | 7 500 € |

| Plafond brut équivalent | ~8 037 € |

#FAQ : Déduction forfaitaire heures sup 2026

#Les entreprises de plus de 250 salariés peuvent-elles vraiment bénéficier de la déduction en 2026 ?

Oui, c’est la nouveauté majeure de la LFSS 2026. Toutes les entreprises, quelle que soit leur taille, peuvent désormais bénéficier de la déduction forfaitaire de 0,50 € par heure supplémentaire (1,50 € pour les moins de 20 salariés).

#La déduction s’applique-t-elle aux heures complémentaires des temps partiels ?

Non, seules les heures supplémentaires des salariés à temps plein sont concernées. Les heures complémentaires des salariés à temps partiel n’ouvrent pas droit à la déduction forfaitaire.

Les deux dispositifs sont cumulables. La réduction générale s’applique sur l’ensemble des cotisations patronales, et la déduction forfaitaire vient en plus, spécifiquement sur les heures supplémentaires.

#Que se passe-t-il si je dépasse le plafond de minimis ?

Si votre entreprise atteint le plafond de 300 000 € d’aides de minimis sur 3 ans, vous ne pouvez plus bénéficier de la déduction forfaitaire au-delà de ce plafond. En pratique, ce plafond est rarement atteint par les PME.

#La déduction est-elle automatique ou faut-il la demander ?

La déduction est automatique dès lors que vous remplissez les conditions. Elle doit être déclarée en DSN et déduite de vos cotisations URSSAF.

#Récapitulatif

#Points clés déduction forfaitaire 2026

| Élément | Valeur |

|---|

| Entreprises < 20 salariés | 1,50 €/heure sup |

| Entreprises ≥ 20 salariés | 0,50 €/heure sup |

| Forfait jours (> 218 j) | 3,50 €/jour |

| Plafond de minimis | 300 000 €/3 ans |

| Nouveauté 2026 | Extension aux 250+ salariés |

#Checklist employeur

- Vérifier le respect des durées maximales de travail

- S’assurer de la majoration correcte des heures sup

- Contrôler la règle de non-substitution (12 mois)

- Calculer la déduction selon l’effectif

- Déclarer en DSN (CTP 003 ou 004)

- Suivre le plafond de minimis

#Conclusion

La déduction forfaitaire heures supplémentaires 2026 constitue une avancée pour les grandes entreprises qui peuvent désormais en bénéficier. Les points essentiels à retenir :

- Extension : toutes les entreprises éligibles en 2026

- Montants : 1,50 € (< 20 sal.) ou 0,50 € (≥ 20 sal.) par heure sup

- Conditions : respect des durées max, majoration, non-substitution

- Cumul : compatible avec la réduction générale

- Plafond : 300 000 € d’aides de minimis sur 3 ans

Pour calculer automatiquement vos heures supplémentaires avec les déductions applicables, utilisez QuickPaie Express qui intègre toutes les nouveautés 2026.

cotisations ACRE 2026 : réforme de l'exonération et nouvelles conditions

ACRE 2026 : exonération réduite à 25%, conditions d'éligibilité restreintes et nouvelle procédure. Guide complet pour créateurs d'entreprise.

10 janv. 2026 — 8 min de lecture

cotisations Auto-entrepreneurs 2026 : nouvelle répartition des cotisations

Auto-entrepreneurs 2026 : nouvelle répartition des cotisations au profit des droits sociaux. Taux, ACRE réduit et impacts concrets.

4 févr. 2026 — 12 min de lecture