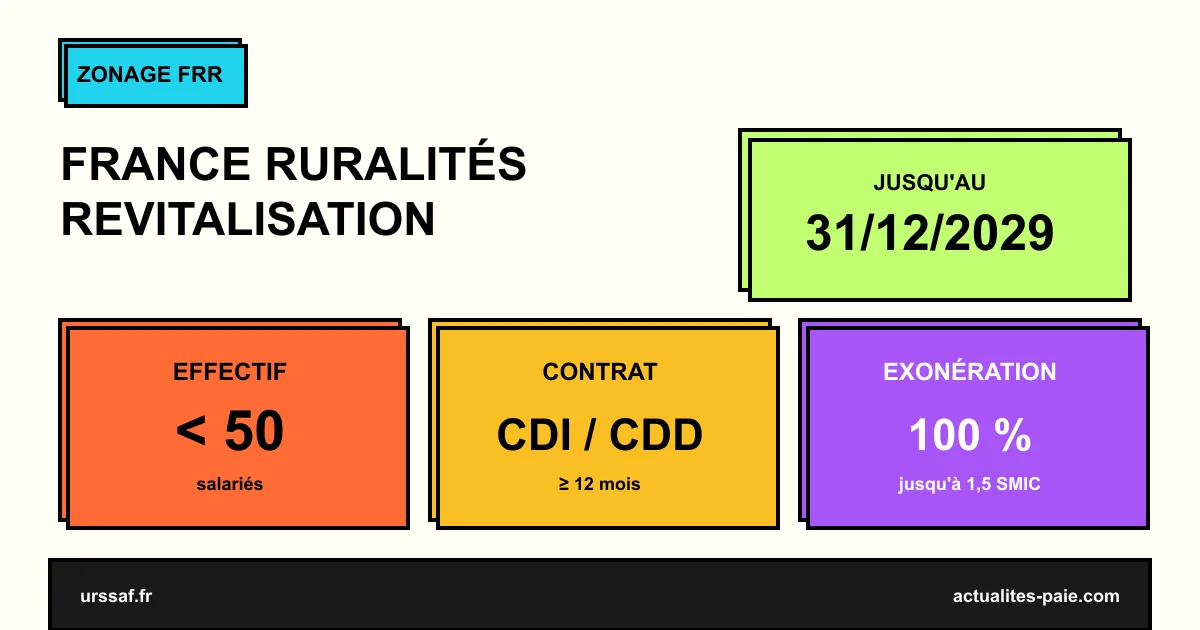

Depuis le 1er juillet 2024, le zonage France Ruralités Revitalisation (FRR) remplace progressivement les Zones de Revitalisation Rurale (ZRR). Les employeurs établis dans une commune classée FRR ou ZRR maintenue peuvent bénéficier d’une exonération de cotisations patronales lors de l’embauche, jusqu’au 31 décembre 2029. Le dispositif intègre également une nouvelle catégorie FRR+ pour les communes les plus fragiles.

Dans ce guide, retrouvez les communes éligibles, les conditions d’application, le calcul de l’exonération, la durée du dispositif et les démarches administratives.

#Qu’est-ce que la FRR ?

#Contexte de la réforme

Les Zones de Revitalisation Rurale (ZRR), créées en 1995, soutenaient le développement économique des territoires ruraux fragiles. À partir du 1er juillet 2024, elles sont remplacées par le zonage France Ruralités Revitalisation (FRR), dans le cadre du plan « France Ruralités » du gouvernement.

#Objectifs

| Objectif | Effet attendu |

|---|---|

| Soutenir l’emploi | Exonération patronale ciblée |

| Maintenir les services publics | Aides à l’implantation |

| Lutter contre la désertification | Attractivité économique |

| Accompagner la transition | Aides spécifiques |

#Une articulation en deux niveaux

Le nouveau zonage distingue deux catégories de communes :

| Zonage | Critères | Avantages |

|---|---|---|

| FRR (classique) | Communes rurales fragiles | Exonération sociale + fiscale |

| FRR+ | Communes les plus fragiles | Avantages renforcés |

#La transition ZRR → FRR

#Régime transitoire

Pour éviter une rupture brutale, un régime de transition est en vigueur :

| Période | Communes éligibles à l’exonération |

|---|---|

| Avant le 1er juillet 2024 | ZRR (régime ancien) |

| 1er juillet 2024 - 31 décembre 2029 | FRR + ZRR maintenues |

| À partir du 1er janvier 2030 | FRR uniquement |

#Communes ZRR maintenues

Certaines communes classées en ZRR avant 2024 conservent les avantages jusqu’au 31 décembre 2029, même si elles ne sont pas reclassées en FRR.

#Liste des communes éligibles

La liste officielle est publiée par arrêté ministériel et consultable sur :

- Site du Ministère de la Cohésion des territoires

- URSSAF (moteur de recherche dédié)

- France Ruralités (site officiel)

#Conditions d’éligibilité à l’exonération

#Critères cumulatifs employeur

Pour bénéficier de l’exonération, l’employeur doit remplir toutes ces conditions :

| Condition | Détail |

|---|---|

| Implantation | Établissement situé en FRR ou ZRR maintenue |

| Effectif | Moins de 50 salariés au moment de l’embauche |

| Activité | Industrielle, commerciale, artisanale ou libérale |

| Embauche | CDI ou CDD ≥ 12 mois |

| Plafond | Rémunération horaire ≤ 2,4 × SMIC |

#Salariés concernés

L’exonération s’applique pour toute embauche du 1er au 50e salarié inclus :

| Effectif après embauche | Exonération |

|---|---|

| 1 à 50 salariés | Oui (exonération applicable) |

| 51e salarié et au-delà | Non |

#Activités exclues

| Activité | Raison |

|---|---|

| Construction-vente immobilière | Hors cible territoriale |

| Agriculture pure (régime MSA) | Régime social distinct |

| Activités bancaires/financières | Hors plan rural |

| Pêche maritime | Régime spécifique |

#Calcul de l’exonération

#Cotisations exonérées

L’exonération porte sur les cotisations patronales suivantes :

| Cotisation | Statut |

|---|---|

| Maladie | Exonérée |

| Maternité-invalidité-décès | Exonérée |

| Vieillesse plafonnée et déplafonnée | Exonérée |

| Allocations familiales | Exonérée |

| AT/MP | Non exonérée |

| Chômage | Non exonérée |

| Retraite complémentaire | Non exonérée |

| FNAL | Non exonérée |

| CSA, dialogue social | Non exonérée |

#Formule dégressive

L’exonération est totale jusqu’à 1,5 SMIC, puis dégressive :

Coefficient = (T × 2,4) / 0,9 × [(2,4 × SMIC / rémunération) - 1]Avec T = somme des taux exonérés (≈ 28 %).

| Rémunération | Taux d’exonération |

|---|---|

| ≤ 1,5 SMIC | 100 % exonération |

| Entre 1,5 et 2,4 SMIC | Exonération dégressive |

| ≥ 2,4 SMIC | 0 % (plus d’exonération) |

#Exemple chiffré

Salarié embauché en juin 2026 à 1 950 €/mois (salaire ≈ 1,07 SMIC) :

| Élément | Valeur |

|---|---|

| Rémunération mensuelle | 1 950 € |

| Cotisations patronales exonérables (~28 %) | 546 €/mois |

| Exonération applicable (100 %) | 546 €/mois |

| Économie annuelle | ≈ 6 552 €/an |

Pour automatiser le calcul de l’exonération FRR dans votre paie, QuickPaie Business intègre les zonages mis à jour.

#Durée de l’exonération

#Durée maximale

| Type d’employeur | Durée d’exonération |

|---|---|

| Cas général | 12 mois par embauche |

| FRR+ (zonage prioritaire) | 24 mois par embauche |

| Cumul avec d’autres dispositifs | Non (sauf rares exceptions) |

#Calendrier global du dispositif

| Période | Régime applicable |

|---|---|

| Embauches du 1er juillet 2024 au 31 décembre 2029 | Exonération FRR/ZRR maintenue |

| Après le 31 décembre 2029 | Fin du régime transitoire |

#Articulation avec la RGDU

L’exonération FRR n’est pas cumulable avec la réduction générale dégressive unique (RGDU) sur la même rémunération. L’employeur doit donc comparer les deux dispositifs et appliquer celui qui est le plus avantageux.

| Situation | Dispositif recommandé |

|---|---|

| Salaire ≤ 1,5 SMIC | FRR (100 % exonération) |

| Salaire entre 1,5 et 2 SMIC | À comparer au cas par cas |

| Salaire > 2 SMIC | RGDU (selon barème) |

Pour comprendre le fonctionnement de la réduction générale de cotisations, consultez notre article dédié.

#Démarches administratives

#Avant l’embauche

| Étape | Délai |

|---|---|

| Vérifier l’éligibilité de la commune | Avant offre d’emploi |

| Vérifier l’effectif de l’entreprise | À jour J de l’embauche |

| Préparer le contrat (CDI ou CDD ≥ 12 mois) | Avant prise de poste |

#Au moment de l’embauche

| Action | Modalité |

|---|---|

| DPAE (déclaration préalable) | Via net-entreprises.fr |

| Mention de l’exonération FRR | Dans la DSN dès le 1er mois |

| CTP dédié URSSAF | Codes spécifiques FRR |

#Suivi

Aucune demande spécifique : l’exonération s’applique automatiquement via la DSN mensuelle.

#Cas particuliers

#Reprise d’entreprise

Si l’entreprise est créée par reprise d’une activité existante, l’exonération est limitée aux embauches augmentant l’effectif par rapport au cédant.

#Transfert d’entreprise

Un transfert d’établissement vers une commune FRR ne génère pas automatiquement un droit à exonération. L’employeur doit justifier d’une création d’activité réelle.

#Effectif fluctuant

L’effectif est apprécié à la date de l’embauche. Si l’entreprise franchit ensuite le seuil de 50 salariés, les exonérations en cours ne sont pas remises en cause.

#FAQ : Exonération FRR 2026

#Comment vérifier si ma commune est en FRR ?

Consultez le moteur de recherche URSSAF ou le site France Ruralités. La liste des communes est fixée par arrêté ministériel.

#L’exonération est-elle automatique ?

Oui, dès lors que les conditions sont remplies. Elle s’applique via la DSN mensuelle avec les CTP dédiés URSSAF.

#Puis-je cumuler FRR avec la RGDU ?

Non, pas sur la même rémunération. Vous devez choisir le dispositif le plus avantageux mois par mois et salarié par salarié.

#Quel est l’avantage du FRR+ ?

Le zonage FRR+ (communes les plus fragiles) offre une durée d’exonération étendue à 24 mois (au lieu de 12) et peut prévoir des aides complémentaires locales.

#Si je dépasse 50 salariés, perds-je l’exonération ?

Les exonérations déjà en cours sont maintenues jusqu’à leur terme. En revanche, vous ne pourrez plus déclencher de nouvelle exonération pour les embauches suivantes.

#L’exonération concerne-t-elle les CDD ?

Oui, à condition que le CDD soit d’une durée minimale de 12 mois. Les CDD courts (saisonniers, remplacement court) sont exclus.

#Y a-t-il un plafond de masse salariale exonérée ?

L’exonération est plafonnée à hauteur de 2,4 fois le SMIC horaire pour la rémunération concernée. Au-delà, elle devient nulle.

#Récapitulatif

#Les conditions principales

| Condition | Seuil/règle |

|---|---|

| Commune en FRR ou ZRR maintenue | Oui |

| Effectif | < 50 salariés |

| Contrat | CDI ou CDD ≥ 12 mois |

| Rémunération | ≤ 2,4 × SMIC |

| Durée | 12 mois (24 mois FRR+) |

| Plafond fin de dispositif | 31 décembre 2029 |

#Les 3 étapes-clés

- Vérifier l’éligibilité géographique de votre établissement

- Embaucher dans les conditions prévues (effectif, contrat)

- Déclarer l’exonération via DSN dès le premier mois

#Conclusion

L’exonération France Ruralités Revitalisation (FRR) constitue un levier puissant pour les entreprises rurales : jusqu’à 6 500 € d’économies annuelles par salarié embauché au SMIC ou proche. Avec un dispositif prolongé jusqu’au 31 décembre 2029, les employeurs disposent d’une visibilité plurianuelle pour planifier leurs recrutements. Le zonage FRR+ offre des avantages renforcés pour les communes les plus fragiles.

Pour calculer automatiquement l’exonération FRR sur vos paies et les déclarer en DSN, QuickPaie Business prend en charge l’intégralité du dispositif.

Sources officielles : URSSAF — Zones FRR et ZRR · Service-Public — Exonérations sociales en ZFRR · BOSS — Exonérations zonées