La réduction générale de cotisations 2025, anciennement appelée « réduction Fillon », est le principal dispositif d’allègement des charges patronales en France. Applicable aux salaires jusqu’à 1,6 SMIC, elle permet aux employeurs de réduire significativement le coût du travail sur les bas salaires.

Dans ce guide complet, découvrez les paramètres 2025, le calcul du coefficient T et les nouveautés à intégrer dans votre gestion de paie.

#Qu’est-ce que la réduction générale ?

#Principe du dispositif

La réduction générale de cotisations patronales est un allègement automatique qui s’applique sur les salaires inférieurs à 1,6 fois le SMIC. Elle réduit le montant des cotisations patronales de sécurité sociale et de retraite complémentaire.

L’objectif est de diminuer le coût du travail pour les emplois peu qualifiés et ainsi favoriser l’emploi.

#Cotisations concernées

La réduction générale porte sur :

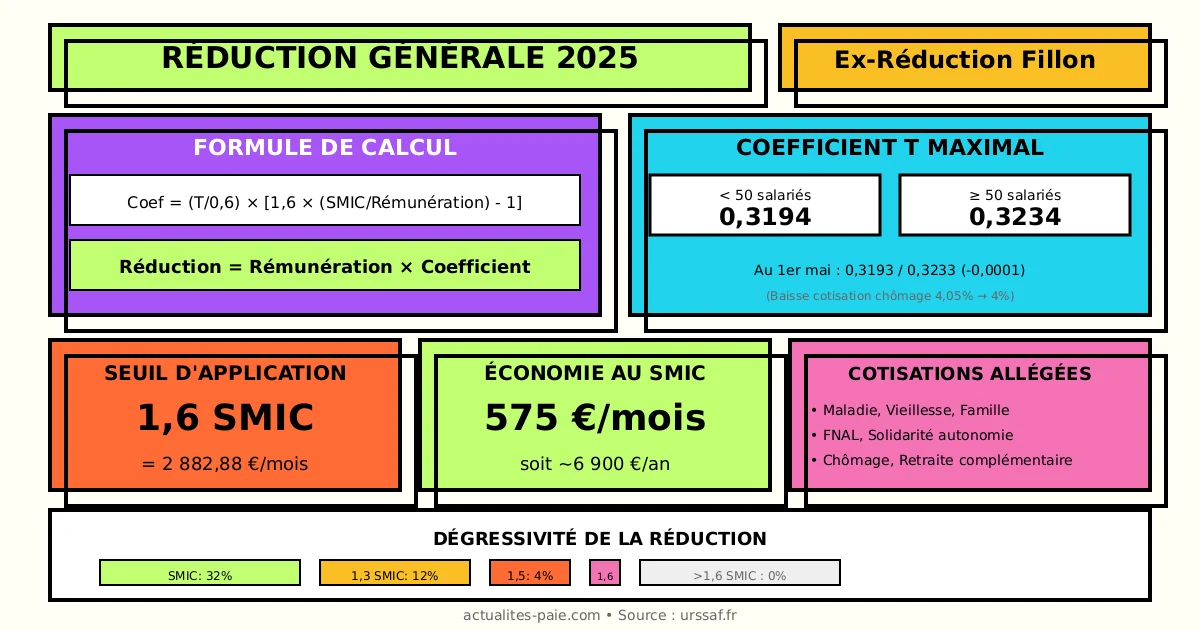

- Cotisations URSSAF : maladie, vieillesse, allocations familiales, FNAL, contribution solidarité autonomie

- Cotisations chômage : assurance chômage

- Cotisations retraite complémentaire : AGIRC-ARRCO

Elle ne s’applique PAS sur :

- Les cotisations AT/MP

- La CSG/CRDS

- La formation professionnelle

- La taxe d’apprentissage

#Employeurs éligibles

Tous les employeurs du secteur privé peuvent bénéficier de la réduction générale :

- Entreprises industrielles, commerciales, artisanales

- Professions libérales

- Associations

- Particuliers employeurs (sous conditions)

Sont exclus : l’État, les collectivités territoriales et leurs établissements publics administratifs.

#Conditions d’application en 2025

#Seuil de rémunération

La réduction s’applique aux rémunérations inférieures à 1,6 SMIC annuel :

| Paramètre | Valeur 2025 |

|---|---|

| SMIC annuel | 21 621,60 € |

| Seuil 1,6 SMIC | 34 594,56 € |

| SMIC mensuel | 1 801,80 € |

| Seuil mensuel | 2 882,88 € |

Au-delà de ce seuil, la réduction est nulle.

#Salariés éligibles

La réduction s’applique à tous les salariés :

- En CDI ou CDD

- À temps plein ou temps partiel

- Affiliés à un régime de retraite complémentaire obligatoire

Pour automatiser ce calcul complexe, QuickPaie Business intègre tous les paramètres à jour.

#Calcul du coefficient T en 2025

#Formule de calcul

Le montant de la réduction est calculé selon la formule :

Réduction = Rémunération brute annuelle × CoefficientLe coefficient se calcule ainsi :

Coefficient = (T / 0,6) × [1,6 × (SMIC annuel / Rémunération annuelle) - 1]Si le résultat est négatif ou supérieur à T, le coefficient est plafonné (0 ou T).

#Paramètre T maximal

Le paramètre T correspond au taux maximal de la réduction. Il varie selon l’effectif de l’entreprise :

| Effectif | T (jusqu’au 30/04/2025) | T (à partir du 01/05/2025) |

|---|---|---|

| < 50 salariés | 0,3194 | 0,3193 |

| ≥ 50 salariés | 0,3234 | 0,3233 |

La légère baisse au 1er mai s’explique par la réduction du taux de cotisation chômage (4,05% → 4%).

#Composition du paramètre T

Le paramètre T est la somme des taux de cotisations allégées :

| Cotisation | Taux |

|---|---|

| Maladie | 7,00% |

| Vieillesse plafonnée | 8,55% |

| Vieillesse déplafonnée | 2,02% |

| Allocations familiales | 3,45% |

| FNAL (< 50 sal.) | 0,10% |

| Solidarité autonomie | 0,30% |

| Assurance chômage | 4,05% → 4,00% |

| Retraite complémentaire T1 | 4,72% |

| CEG T1 | 1,29% |

#Exemples de calcul

#Exemple 1 : Salarié au SMIC (< 50 salariés)

Données :

- Rémunération mensuelle : 1 801,80 € (SMIC)

- SMIC de référence : 1 801,80 €

- Effectif entreprise : 30 salariés

Calcul du coefficient :

Coefficient = (0,3194 / 0,6) × [1,6 × (1 801,80 / 1 801,80) - 1]

Coefficient = 0,5323 × [1,6 - 1]

Coefficient = 0,5323 × 0,6

Coefficient = 0,3194 (coefficient maximal)Réduction mensuelle :

Réduction = 1 801,80 € × 0,3194 = 575,34 €L’employeur économise 575,34 € de cotisations par mois.

#Exemple 2 : Salarié à 1,3 SMIC (≥ 50 salariés)

Données :

- Rémunération mensuelle : 2 342,34 € (1,3 SMIC)

- SMIC de référence : 1 801,80 €

- Effectif entreprise : 80 salariés

Calcul du coefficient :

Coefficient = (0,3234 / 0,6) × [1,6 × (1 801,80 / 2 342,34) - 1]

Coefficient = 0,539 × [1,6 × 0,7692 - 1]

Coefficient = 0,539 × [1,2307 - 1]

Coefficient = 0,539 × 0,2307

Coefficient = 0,1244Réduction mensuelle :

Réduction = 2 342,34 € × 0,1244 = 291,39 €#Exemple 3 : Salarié à 1,5 SMIC

Données :

- Rémunération mensuelle : 2 702,70 € (1,5 SMIC)

Calcul du coefficient :

Coefficient = (0,3194 / 0,6) × [1,6 × (1 801,80 / 2 702,70) - 1]

Coefficient = 0,5323 × [1,6 × 0,6667 - 1]

Coefficient = 0,5323 × [1,0667 - 1]

Coefficient = 0,5323 × 0,0667

Coefficient = 0,0355Réduction mensuelle :

Réduction = 2 702,70 € × 0,0355 = 95,95 €#Nouveautés 2025

#PPV intégrée dans le calcul

Depuis 2024, la Prime de Partage de la Valeur (PPV) est intégrée dans la rémunération pour le calcul de la réduction générale. Concrètement :

- La PPV augmente la rémunération de référence

- Cela peut réduire le coefficient de réduction

- Impact surtout pour les salaires proches du seuil de 1,6 SMIC

#Nouveaux seuils de taux réduits

Les taux réduits de cotisations (maladie, allocations familiales) s’appliquent sous conditions de salaire :

| Cotisation | Seuil | Taux réduit | Taux normal |

|---|---|---|---|

| Maladie | 2,5 SMIC | 7% | 13% |

| Allocations familiales | 3,5 SMIC | 3,45% | 5,25% |

Ces seuils sont réévalués avec le SMIC.

#Ajustement au 1er mai

Le coefficient T est légèrement ajusté au 1er mai 2025 suite à la baisse du taux de cotisation chômage :

- Avant le 1er mai : T = 0,3194 (< 50) ou 0,3234 (≥ 50)

- À partir du 1er mai : T = 0,3193 (< 50) ou 0,3233 (≥ 50)

#Régularisation

#Méthode progressive (recommandée)

La régularisation progressive consiste à recalculer chaque mois la réduction en fonction des cumuls depuis janvier :

Réduction cumul N = Σ Rémunérations × Coefficient cumul N

Réduction mois N = Réduction cumul N - Réductions versées (mois 1 à N-1)Cette méthode lisse les variations de rémunération et évite les régularisations importantes en fin d’année.

#Méthode annuelle

La régularisation annuelle consiste à calculer la réduction définitive en décembre (ou au départ du salarié) sur la base des cumuls annuels.

Elle peut générer des écarts importants si le salaire a varié en cours d’année.

#Cas de la sortie en cours d’année

En cas de départ du salarié, la régularisation est effectuée sur le dernier bulletin :

- Calculer la réduction sur les cumuls réels

- Comparer avec les réductions déjà versées

- Ajuster (complément ou reprise)

#Déclaration en DSN

#Blocs concernés

La réduction générale est déclarée en DSN dans plusieurs blocs :

| Bloc | Contenu |

|---|---|

| S21.G00.23 | Éléments de calcul (SMIC, rémunération) |

| S21.G00.81 | Montants par CTP |

#CTP applicables

Les Codes Types de Personnel pour la réduction générale :

| CTP | Libellé |

|---|---|

| 668 | Réduction générale URSSAF |

| 801 | Réduction générale chômage |

| RG01 | Réduction générale retraite complémentaire |

#Erreurs courantes

Les anomalies fréquentes en DSN :

- SMIC de référence incorrect : utiliser le SMIC du mois concerné

- Rémunération incomplète : inclure tous les éléments (primes, HS, PPV)

- Coefficient erroné : vérifier la formule et le T applicable

- Non-régularisation : appliquer la méthode progressive

Pour une DSN sans erreur, QuickDSN calcule automatiquement la réduction générale.

#Cumul avec d’autres exonérations

#Exonérations exclusives

La réduction générale ne se cumule pas avec :

- Les exonérations zonées (ZRR, ZFU, QPV)

- L’exonération aide à domicile

- Les exonérations liées à certains contrats (contrat de professionnalisation)

#Exonérations cumulables

Elle se cumule avec :

- La déduction forfaitaire heures supplémentaires (< 20 sal.)

- L’exonération sur les indemnités de rupture

- Les aides à l’embauche

#Choix entre dispositifs

Lorsque plusieurs dispositifs sont possibles, l’employeur doit choisir le plus avantageux. En général, la réduction générale est plus intéressante pour les salaires proches du SMIC, les exonérations zonées pour les salaires plus élevés.

#FAQ : Questions fréquentes sur la réduction générale

#La réduction Fillon existe-t-elle toujours ?

Oui, la « réduction Fillon » a été renommée « réduction générale de cotisations » mais le principe reste identique. Elle s’applique aux salaires jusqu’à 1,6 SMIC.

#Quand le coefficient T change-t-il en 2025 ?

Le coefficient T est légèrement modifié au 1er mai 2025 suite à la baisse du taux de cotisation chômage. Avant : 0,3194/0,3234. Après : 0,3193/0,3233.

#Comment calculer la réduction pour un temps partiel ?

Pour un temps partiel, le SMIC de référence est proratisé en fonction de la durée contractuelle. La formule de calcul reste identique.

#La PPV réduit-elle ma réduction générale ?

Oui, depuis 2024, la PPV est intégrée dans la rémunération de référence, ce qui peut diminuer le coefficient de réduction, surtout pour les salaires proches de 1,6 SMIC.

#Un apprenti bénéficie-t-il de la réduction générale ?

Les apprentis bénéficient d’un régime spécifique. La réduction générale ne s’applique que sur la part de rémunération dépassant le seuil d’exonération (79% puis 50% du SMIC depuis mars 2025).

#Conclusion

La réduction générale de cotisations 2025 reste le principal levier d’allègement des charges patronales pour les bas salaires. Avec un coefficient T pouvant atteindre 0,3194 (0,3234 pour les entreprises ≥ 50 salariés), elle permet d’économiser jusqu’à 575 €/mois pour un salarié au SMIC.

Les points d’attention pour 2025 :

- Ajustement du coefficient T au 1er mai

- Intégration de la PPV dans le calcul

- Application de la régularisation progressive

Pour une gestion automatisée et conforme de vos allègements, utilisez QuickPaie Business ou QuickPaie Express qui intègrent tous les paramètres à jour.