Créer une fiche de paie conforme représente une obligation légale incontournable pour tout employeur en France. Que vous soyez dirigeant d’entreprise, responsable RH, particulier employeur ou gestionnaire de paie, ce guide détaillé vous accompagne dans la création de bulletins de salaire conformes au Code du travail.

Nous abordons l’ensemble des aspects : mentions obligatoires, calcul des cotisations sociales, prélèvement à la source, réductions et exonérations, ainsi que les meilleurs outils pour automatiser cette tâche complexe.

#Comprendre la fiche de paie : définition et enjeux

#Qu’est-ce qu’un bulletin de salaire ?

Le bulletin de paie (ou fiche de paie, bulletin de salaire) constitue un document officiel que l’employeur remet obligatoirement au salarié lors de chaque versement de rémunération. Ce document détaille l’ensemble des éléments composant le salaire pour une période donnée, généralement mensuelle.

Le bulletin de paie remplit un double rôle juridique et social :

Pour le salarié, il représente :

- La preuve légale du paiement de son salaire

- Un justificatif indispensable pour les démarches administratives (crédit immobilier, location, prestations sociales)

- Le document de référence pour le calcul des droits à la retraite

- La base de calcul des indemnités journalières (maladie, maternité, chômage)

Pour l’employeur, il constitue :

- La preuve du respect de ses obligations légales envers le salarié

- Le support des contrôles URSSAF

- Un document comptable essentiel pour la gestion financière

- La source de données pour la Déclaration Sociale Nominative (DSN)

#L’obligation légale de remise

L’article L3243-2 du Code du travail impose à tout employeur de remettre un bulletin de paie au salarié lors de chaque paiement de salaire. Cette remise peut s’effectuer :

- Sur support papier : remis en main propre ou envoyé par courrier

- Par voie électronique : avec accord du salarié ou sans opposition de sa part (sauf opposition explicite du salarié)

Le non-respect de cette obligation expose l’employeur à des sanctions pénales (amende de 450€ par bulletin manquant) et au versement de dommages et intérêts au salarié.

#Les mentions obligatoires sur une fiche de paie

Le bulletin de paie simplifié, obligatoire depuis plusieurs années, harmonise la présentation des fiches de paie pour améliorer leur lisibilité. Certaines mentions demeurent impératives sur chaque bulletin.

#Identification de l’employeur

| Mention | Description |

|---|---|

| Nom/Raison sociale | Dénomination officielle de l’entreprise |

| Adresse | Siège social ou adresse de l’établissement |

| Numéro SIRET | 14 chiffres identifiant l’établissement |

| Code APE/NAF | Code caractérisant l’activité principale |

| Convention collective | Intitulé et numéro IDCC applicable |

#Identification du salarié

| Mention | Description |

|---|---|

| Nom et prénom | État civil complet du salarié |

| Emploi occupé | Intitulé du poste |

| Classification | Niveau, échelon, coefficient conventionnel |

| Numéro de Sécurité sociale | NIR du salarié |

| Période de travail | Dates de début et fin de la période |

| Durée du travail | Nombre d’heures ou nature du forfait |

#Éléments de rémunération brute

Le corps du bulletin détaille tous les composants du salaire brut :

Salaire de base :

- Nombre d’heures travaillées (ou jours pour les forfaits)

- Taux horaire ou salaire mensuel de référence

- Montant correspondant au temps de travail effectif

Heures supplémentaires et complémentaires :

- Volume d’heures par tranche de majoration (25%, 50%)

- Taux de majoration applicable selon la convention collective

- Montant des heures majorées

- Mention de l’exonération fiscale et sociale le cas échéant

Compléments de rémunération :

- Primes (ancienneté, performance, exceptionnelle, 13ème mois)

- Commissions sur ventes

- Avantages en nature valorisés (véhicule, logement, repas, NTIC)

- Indemnités diverses (transport, télétravail)

#Cotisations et contributions sociales

Le bulletin simplifié regroupe les cotisations par grandes catégories :

Santé :

- Assurance maladie, maternité, invalidité, décès

- Complémentaire santé obligatoire

Accidents du travail - Maladies professionnelles :

- Cotisation AT/MP (taux variable selon le code risque de l’entreprise)

Retraite :

- Assurance vieillesse de base (plafonnée et déplafonnée)

- Retraite complémentaire AGIRC-ARRCO (Tranche 1 et Tranche 2)

- Contribution d’équilibre général (CEG)

- Contribution d’équilibre technique (CET) pour les salaires élevés

Famille :

- Allocations familiales (taux réduit ou plein selon le salaire)

Chômage :

- Cotisation chômage (part patronale uniquement)

- AGS (garantie des salaires)

CSG et CRDS :

- CSG déductible du revenu imposable

- CSG non déductible

- CRDS

Pour chaque ligne de cotisation, le bulletin indique :

- La base de calcul

- Le taux salarial et le montant prélevé

- Le taux patronal et le montant correspondant

#Montants nets et prélèvement à la source

La partie finale du bulletin présente les montants essentiels :

| Élément | Description |

|---|---|

| Net imposable | Base de calcul de l’impôt sur le revenu |

| Montant Net Social | Revenu de référence pour les prestations sociales |

| Net avant impôt | Salaire après cotisations, avant prélèvement fiscal |

| Prélèvement à la source | Montant de l’impôt prélevé (taux et montant) |

| Net à payer | Somme effectivement versée au salarié |

| Cumuls annuels | Brut, net imposable, impôt prélevé depuis janvier |

#Autres mentions obligatoires

- Date de paiement du salaire

- Dates des congés payés pris sur la période

- Total versé par l’employeur (salaire brut + cotisations patronales)

- Mention de conservation : “Dans votre intérêt, conservez ce bulletin sans limitation de durée”

- Allègements de cotisations : réduction générale, exonérations applicables

#Calcul détaillé des cotisations sociales

#Les bases de calcul

Les cotisations sociales utilisent différentes bases de calcul :

| Base | Description | Exemples de cotisations |

|---|---|---|

| Salaire brut | Totalité de la rémunération | Vieillesse déplafonnée, allocations familiales |

| Brut plafonné | Limité au PMSS | Vieillesse plafonnée, retraite complémentaire T1 |

| Assiette CSG/CRDS | 98,25% du brut | CSG, CRDS |

| Tranche 2 | Entre 1 et 8 PMSS | Retraite complémentaire T2 |

#Tableau des cotisations salariales

Voici les principales cotisations salariales (taux actuels à vérifier sur urssaf.fr) :

| Cotisation | Taux | Base |

|---|---|---|

| Assurance vieillesse plafonnée | 6,90% | Jusqu’au PMSS |

| Assurance vieillesse déplafonnée | 0,40% | Totalité |

| Retraite complémentaire T1 | 3,15% | Jusqu’au PMSS |

| Retraite complémentaire T2 | 8,64% | De 1 à 8 PMSS |

| CEG T1 | 0,86% | Jusqu’au PMSS |

| CEG T2 | 1,08% | De 1 à 8 PMSS |

| CET | 0,14% | Au-delà du PMSS |

| CSG déductible | 6,80% | 98,25% du brut |

| CSG non déductible | 2,40% | 98,25% du brut |

| CRDS | 0,50% | 98,25% du brut |

#Tableau des cotisations patronales

| Cotisation | Taux | Base |

|---|---|---|

| Assurance maladie | 7% ou 13% | Totalité |

| Allocations familiales | 3,45% ou 5,25% | Totalité |

| Vieillesse plafonnée | 8,55% | Jusqu’au PMSS |

| Vieillesse déplafonnée | 2,02% | Totalité |

| AT/MP | Variable | Totalité |

| FNAL | 0,10% ou 0,50% | Variable selon effectif |

| Chômage | 4,05% | Jusqu’à 4 PMSS |

| AGS | 0,20% | Jusqu’à 4 PMSS |

| Retraite complémentaire T1 | 4,72% | Jusqu’au PMSS |

| Retraite complémentaire T2 | 12,95% | De 1 à 8 PMSS |

| CEG T1 | 1,29% | Jusqu’au PMSS |

| CEG T2 | 1,62% | De 1 à 8 PMSS |

| Formation professionnelle | 0,55% ou 1% | Totalité |

| Taxe d’apprentissage | 0,68% | Totalité |

| Versement mobilité | Variable | Totalité (si applicable) |

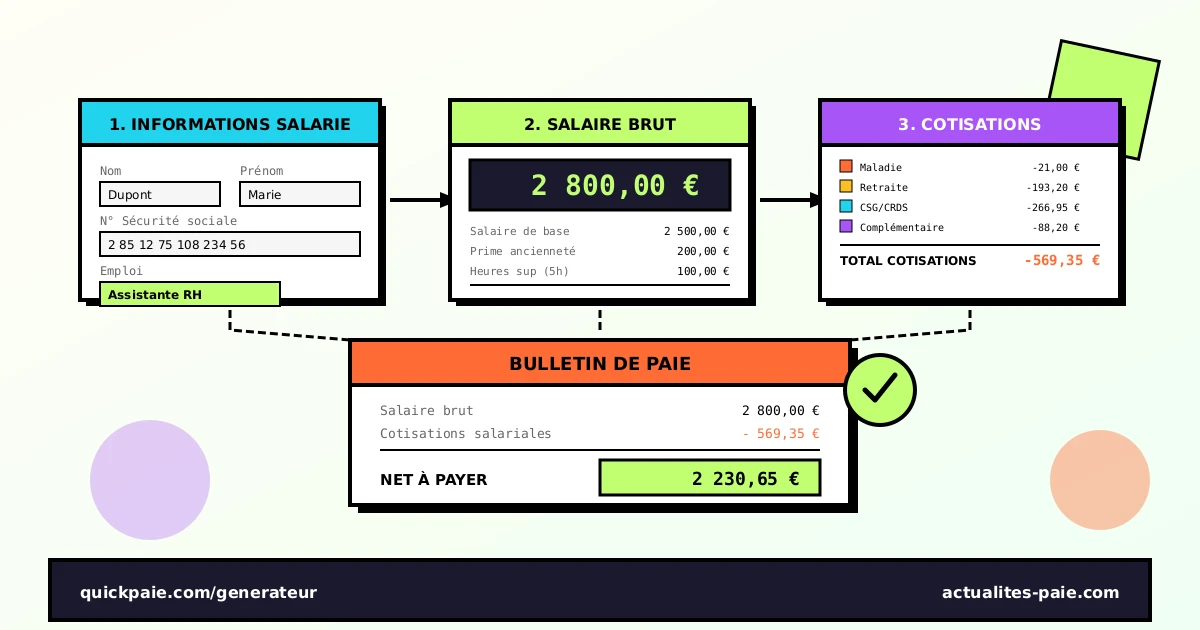

#Exemple de calcul complet

Prenons l’exemple d’un salarié non-cadre avec un salaire brut de 2 500€ :

Cotisations salariales :

Vieillesse plafonnée : 2 500€ × 6,90% = 172,50€

Vieillesse déplafonnée : 2 500€ × 0,40% = 10,00€

Retraite complémentaire T1 : 2 500€ × 3,15% = 78,75€

CEG T1 : 2 500€ × 0,86% = 21,50€

CSG/CRDS : 2 500€ × 98,25% × 9,70% = 238,23€

────────────────────────────────────────────

Total cotisations salariales ≈ 521€Calcul du net :

Salaire brut : 2 500€

- Cotisations salariales : 521€

= Net avant impôt : 1 979€

Net imposable : 1 979€ + (CSG non déductible + CRDS)

= 1 979€ + 71,18€ = 2 050,18€

Prélèvement à la source (taux 7,5%) : 153,76€

Net à payer : 1 979€ - 153,76€ = 1 825,24€Pour des calculs précis intégrant toutes les spécificités, utilisez un calculateur brut-net professionnel.

#Les réductions et exonérations de cotisations

#La réduction générale des cotisations patronales (ex-Fillon)

La réduction générale (anciennement réduction Fillon, désormais RGDU) permet aux employeurs de bénéficier d’un allègement de charges sur les bas salaires.

Conditions d’application :

- Salaire inférieur à un seuil défini légalement (actuellement jusqu’à 3 SMIC)

- Applicable sur les cotisations maladie, famille, vieillesse, chômage, FNAL, solidarité autonomie, retraite complémentaire

Calcul : La réduction est calculée selon une formule réglementaire qui prend en compte le coefficient T maximal et le rapport entre le SMIC et la rémunération brute.

#L’exonération des heures supplémentaires

Les heures supplémentaires bénéficient d’avantages fiscaux et sociaux :

Pour le salarié :

- Exonération d’impôt sur le revenu (dans certaines limites)

- Réduction de cotisations salariales

Pour l’employeur :

- Déduction forfaitaire de cotisations patronales (entreprises < 20 salariés)

- Déduction majorée (entreprises 20-249 salariés)

#Autres dispositifs d’exonération

| Dispositif | Bénéficiaires | Avantages |

|---|---|---|

| ACRE | Créateurs/repreneurs d’entreprise | Exonération partielle (max 25%) |

| JEI | Jeunes entreprises innovantes | Exonérations sociales (R&D > 20%) |

| Apprentissage | Contrats d’apprentissage | Exonérations spécifiques selon profil |

| Contrat pro | Contrats de professionnalisation | Allègements sur certains profils |

| ZFU/ZRR | Entreprises en zones prioritaires | Exonérations territoriales |

#Les 5 étapes pour créer une fiche de paie

#Étape 1 : Collecter les informations

Données permanentes (à paramétrer initialement) :

- Informations entreprise : SIRET, code APE, convention collective, taux AT/MP

- Informations salarié : état civil, NIR, classification, type de contrat

- Paramètres de rémunération : salaire de base, statut, temps de travail

Données variables (à saisir chaque période) :

- Heures effectuées et absences

- Heures supplémentaires/complémentaires

- Primes exceptionnelles

- Congés payés pris

- Arrêts de travail éventuels

#Étape 2 : Calculer le salaire brut

Salaire brut = Salaire de base

+ Heures supplémentaires majorées

+ Primes et gratifications

+ Avantages en nature valorisés

+ Indemnités diverses

- Retenues pour absences non rémunérées#Étape 3 : Appliquer les cotisations

- Déterminer les bases de calcul (brut, plafonné, assiette CSG)

- Appliquer chaque taux salarial et patronal

- Vérifier les plafonds applicables (PMSS, 4 PMSS, 8 PMSS)

- Calculer les réductions éventuelles (réduction générale, exonérations)

- Totaliser les cotisations salariales et patronales

#Étape 4 : Calculer le net à payer

1. Net avant impôt = Brut - Cotisations salariales

2. Net imposable = Net avant impôt + CSG/CRDS non déductibles - part déductible mutuelle

3. Montant Net Social = Brut - Cotisations sociales obligatoires

4. Impôt PAS = Net imposable × Taux PAS

5. Net à payer = Net avant impôt - Prélèvement à la source#Étape 5 : Générer, transmettre et archiver

- Générer le bulletin au format PDF conforme

- Remettre au salarié (papier ou voie électronique)

- Archiver une copie pendant minimum 5 ans (obligation légale)

- Préparer les données DSN pour la déclaration mensuelle

#Les outils pour créer vos bulletins de paie

#Solution recommandée : les générateurs de paie en ligne

Les logiciels de paie en ligne offrent des avantages considérables :

| Avantage | Description |

|---|---|

| Calculs automatiques | 30+ cotisations calculées automatiquement |

| Conformité garantie | Taux et règles à jour (SMIC, PMSS, réformes) |

| Bulletin simplifié | Format réglementaire respecté |

| Archivage sécurisé | Conservation légale intégrée |

| Gain de temps | Création d’un bulletin en quelques minutes |

Solutions de l’écosystème QuickPaie :

| Solution | Cas d’usage | URL |

|---|---|---|

| QuickPaie Générateur | Bulletins ponctuels, aperçu sans compte, multi-entreprises | quickpaie.com/generateur |

| QuickPaie Express | Bulletins réguliers + documents RH gratuits | express.quickpaie.com |

| QuickPaie Business | Paie complète + DSN gratuite + comptabilité | app.quickpaie.com |

Tarification commune (sans abonnement) :

| Volume | Prix HT/bulletin | Économie |

|---|---|---|

| 1 bulletin | 9,90€ | - |

| 2-3 bulletins | 8,90€ | -10% |

| 4-12 bulletins | 6,90€ | -30% |

| 13+ bulletins | 3,90€ | -60% |

#Pourquoi éviter Excel pour la paie ?

Créer ses fiches de paie sur tableur présente des risques majeurs :

- Taux obsolètes : aucune mise à jour automatique des cotisations

- Erreurs de formules : calculs incorrects non détectés

- Non-conformité : modèle simplifié non respecté

- Archivage précaire : pas de conservation sécurisée

- Pas de lien DSN : saisie manuelle de la déclaration obligatoire

#L’externalisation à un expert-comptable

Confier la paie à un cabinet comptable offre :

- Une expertise réglementaire garantie

- Une veille juridique continue

- Une responsabilité professionnelle assurée

Inconvénients :

- Coût mensuel (15 à 50€ par bulletin en moyenne)

- Délais de transmission des informations

- Moins de flexibilité et de réactivité

#Les 8 profils de salariés à maîtriser

Les règles de paie varient selon le statut du salarié :

#Salariés en CDI/CDD

| Catégorie | Spécificités |

|---|---|

| Ouvrier/Employé | Taux standards, pas de cotisation APEC |

| Technicien/Agent de maîtrise | Classification intermédiaire |

| Cadre | Cotisation APEC, forfait jours possible |

| Cadre dirigeant | Pas de durée du travail, cotisations spécifiques |

#Contrats particuliers

| Profil | Particularités |

|---|---|

| Apprenti | Exonérations, grille selon âge et année de contrat |

| Contrat pro | Allègements selon public et durée |

| Stagiaire | Gratification minimale (15% PHSS), franchise de cotisations |

| Mandataire social | Régime TNS ou assimilé salarié selon statut juridique |

#Les éléments variables de paie

#Gestion du temps de travail

Heures supplémentaires :

- Majoration 25% de la 36ème à la 43ème heure

- Majoration 50% au-delà (sauf accord collectif)

- Exonération fiscale et sociale (dans certaines limites)

Heures complémentaires (temps partiel) :

- Majoration 10% dans la limite de 1/10ème du contrat

- Majoration 25% au-delà

#Gestion des absences

| Type d’absence | Impact sur la paie |

|---|---|

| Congés payés | Maintien ou 1/10ème (le plus favorable) |

| Maladie | IJSS + maintien employeur selon ancienneté |

| Maternité/Paternité | IJSS + maintien selon convention |

| Absence non justifiée | Retenue sur salaire |

| RTT | Rémunération maintenue |

#Primes et avantages

Primes courantes :

- Prime d’ancienneté (selon convention collective)

- Prime de 13ème mois

- Prime exceptionnelle

- Prime de transport/mobilité durable

- Prime de télétravail

Avantages en nature (valorisation URSSAF) :

- Véhicule de fonction : forfait ou valeur réelle

- Logement : barème selon rémunération et surface

- Repas : valeur forfaitaire

- NTIC (téléphone, ordinateur) : forfait ou valeur réelle

#FAQ : Questions fréquentes sur la création de fiches de paie

#Puis-je créer mes fiches de paie moi-même ?

Oui, tout employeur peut établir lui-même les bulletins de salaire. Aucune obligation légale n’impose de recourir à un professionnel. Cependant, la complexité de la réglementation (30+ cotisations, réformes régulières, multiples cas particuliers) rend l’utilisation d’un logiciel de paie conforme indispensable pour éviter les erreurs.

#Combien de temps conserver les bulletins de paie ?

Pour l’employeur : conservation obligatoire pendant 5 ans minimum (double des bulletins).

Pour le salarié : conservation recommandée sans limitation de durée, les bulletins étant nécessaires pour la reconstitution de carrière et les droits à retraite.

#Le bulletin électronique est-il valable juridiquement ?

Oui, le bulletin de paie dématérialisé a la même valeur que le bulletin papier. L’employeur peut le remettre par voie électronique sauf opposition explicite du salarié. Le bulletin électronique doit rester accessible pendant 50 ans ou jusqu’aux 75 ans du salarié.

#Quelles sanctions en cas de bulletin non conforme ?

| Manquement | Sanction |

|---|---|

| Absence de bulletin | Contravention de 450€ par bulletin |

| Mentions obligatoires manquantes | Amende et dommages-intérêts |

| Erreur de cotisations | Redressement URSSAF avec majorations |

| Retard de paiement | Intérêts de retard + dommages-intérêts |

#Comment rectifier une erreur sur un bulletin ?

Plusieurs méthodes selon la nature de l’erreur :

- Régularisation sur le bulletin suivant : méthode la plus courante pour les erreurs mineures

- Bulletin rectificatif : pour les erreurs importantes nécessitant un document corrigé

- Régularisation DSN : déclaration des corrections sur les cotisations sociales

- Régularisation annuelle : pour les éléments impactant le net imposable

#Qu’est-ce que le Montant Net Social ?

Le Montant Net Social (MNS) est une mention obligatoire sur les bulletins de paie. Il représente le revenu de référence utilisé par les organismes sociaux (CAF, MSA) pour calculer les droits aux prestations sociales (RSA, prime d’activité, APL).

Calcul : MNS = Salaire brut - Cotisations sociales obligatoires

#Conclusion : simplifiez la création de vos fiches de paie

La création d’une fiche de paie conforme exige la maîtrise de nombreuses règles : mentions obligatoires, calcul de 30+ cotisations, application des réductions, intégration du prélèvement à la source, respect du format simplifié. Cette complexité justifie pleinement l’utilisation d’un logiciel spécialisé.

QuickPaie Générateur vous permet de créer un bulletin de paie conforme en quelques minutes, avec un aperçu gratuit sans création de compte. Les cotisations sont calculées automatiquement selon les règles URSSAF officielles, et vous ne payez qu’au téléchargement du PDF.

Pour des besoins réguliers avec documents RH gratuits, optez pour QuickPaie Express. Les entreprises nécessitant la DSN choisiront QuickPaie Business avec sa DSN gratuite et illimitée.

Prêt à créer votre première fiche de paie ? Testez gratuitement QuickPaie Générateur : aperçu instantané, aucune inscription requise, bulletin conforme garanti.