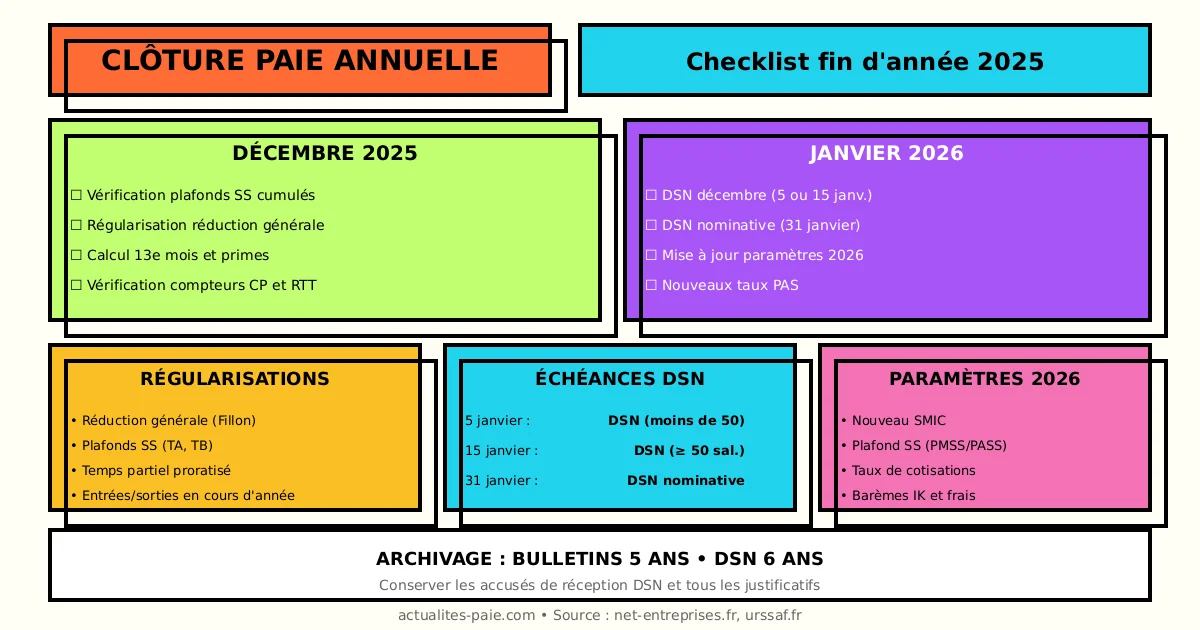

La clôture de paie annuelle est une étape cruciale pour les services RH et comptables. Décembre 2025 impose des vérifications, régularisations et déclarations spécifiques avant de passer à l’exercice 2026. Ce guide vous accompagne avec une checklist complète.

Dans ce guide complet, découvrez toutes les opérations de fin d’année, les régularisations à effectuer et les préparatifs pour janvier 2026.

#Checklist de clôture paie 2025

#Opérations avant le 31 décembre

| Opération | Priorité | Échéance |

|---|---|---|

| Vérification plafonds SS | Haute | Mi-décembre |

| Régularisation réduction générale | Haute | Paie décembre |

| Calcul 13e mois / primes | Haute | Paie décembre |

| Vérification congés | Moyenne | Décembre |

| Mise à jour DSN | Haute | M+1 janvier |

#Opérations début janvier 2026

| Opération | Priorité | Échéance |

|---|---|---|

| DSN nominative annuelle | Haute | 31 janvier |

| DADS-U (cas résiduels) | Haute | 31 janvier |

| Mise à jour paramètres 2026 | Haute | Avant paie janvier |

| Communication nouveautés salariés | Moyenne | Janvier |

#Régularisation annuelle des cotisations

#Plafonds de Sécurité sociale

Vérifier le respect des plafonds cumulés :

| Élément | Plafond annuel 2025 |

|---|---|

| PASS | 47 100 € |

| Tranche A (AGIRC-ARRCO) | 47 100 € |

| Tranche B | 188 400 € (4 PASS) |

#Régularisation progressive vs annuelle

Deux méthodes possibles :

- Progressive : régularisation mois par mois

- Annuelle : régularisation en décembre uniquement

La méthode progressive est recommandée pour éviter les écarts importants en fin d’année.

#Vérifications à effectuer

| Point de contrôle | Action |

|---|---|

| Plafond atteint | Vérifier le cumul |

| Temps partiel | Proratiser le plafond |

| Entrées/sorties | Proratiser selon présence |

| Multi-employeurs | Coordination |

#Réduction générale de cotisations

#Régularisation annuelle obligatoire

La réduction générale (ex-Fillon) se calcule sur l’année entière :

Régularisation = Réduction calculée sur l'année - Réductions versées mensuellement#Points de vigilance

| Élément | Vérification |

|---|---|

| Rémunération annuelle | Cumul 12 mois |

| SMIC annuel | 21 621,60 € (2025) |

| Coefficient T | 0,3194 (< 50 sal.) ou 0,3234 (≥ 50 sal.) |

| Heures payées | Cumul annuel |

#Exemple de régularisation

Salarié à temps plein, 26 000 € annuels :

- Réduction théorique annuelle : 2 450 €

- Réductions versées : 2 380 €

- Régularisation décembre : +70 €

Pour automatiser la régularisation, utilisez QuickPaie Express.

#DSN de décembre et nominative annuelle

#DSN mensuelle de décembre

La DSN de décembre (exigible le 15 janvier) doit inclure :

- Toutes les régularisations

- Les corrections d’erreurs 2025

- Les signalements en cours

#DSN nominative annuelle

En plus de la DSN mensuelle, une DSN nominative est obligatoire :

| Élément | Contenu |

|---|---|

| Échéance | 31 janvier N+1 |

| Périmètre | Tous salariés présents en N |

| Données | Récapitulatif annuel |

#Blocs spécifiques fin d’année

| Bloc DSN | Utilisation |

|---|---|

| S21.G00.78 | Régularisation cotisations |

| S21.G00.79 | Régularisation base |

| S89 | Données nominatives annuelles |

Pour une DSN de clôture conforme, utilisez QuickDSN.

#Vérification des congés payés

#Compteurs à jour

Avant le 31 décembre, vérifier :

- Solde de congés acquis (période N-1)

- Congés en cours d’acquisition (période N)

- RTT et autres repos compensateurs

#Provision pour congés

Calcul de la provision comptable :

Provision = Jours de CP restants × Salaire journalier chargé#Report et perte de droits

| Situation | Traitement |

|---|---|

| CP non pris au 31 mai | Perdus (sauf exception) |

| RTT non pris au 31 décembre | Selon accord (report ou paiement) |

| CET | Alimentation possible |

#Primes et gratifications de fin d’année

#13e mois

Le versement du 13e mois en décembre :

- Soumis à cotisations

- Inclus dans le brut de décembre

- Impacte le PAS

#Primes exceptionnelles

| Prime | Traitement |

|---|---|

| Prime de bilan | Soumise |

| Prime de fin d’année | Soumise |

| PPV 2025 | Selon conditions (exo possible) |

#Avantages en nature annuels

Vérifier la valorisation annuelle des avantages en nature :

- Véhicule : forfait ou réel sur 12 mois

- Logement : selon barème actualisé

- Repas : nombre de jours effectifs

#Préparation de l’exercice 2026

#Mise à jour des paramètres

| Paramètre | Action |

|---|---|

| SMIC | Mettre à jour (revalorisation janvier) |

| Plafond SS | Nouveau PMSS/PASS |

| Taux de cotisation | Évolutions 2026 |

| Barèmes (IK, frais) | Nouveaux montants |

#Taux de prélèvement à la source

- Vérifier les nouveaux taux transmis par la DGFiP

- Mettre à jour dans le logiciel de paie

- Appliquer dès janvier 2026

#Changements conventionnels

| CCN | Vérification |

|---|---|

| Salaires minimums | Nouvelles grilles |

| Classifications | Évolutions |

| Prévoyance/mutuelle | Nouveaux taux |

#Archivage et conservation

#Documents à archiver

| Document | Durée conservation |

|---|---|

| Bulletins de paie | 5 ans |

| DSN | 6 ans |

| Livre de paie | 5 ans |

| Déclarations sociales | 6 ans |

#Format d’archivage

- Bulletins de paie : original ou copie

- DSN : fichiers XML + accusés de réception

- Justificatifs : format numérique accepté

#États récapitulatifs

#État des rémunérations

Éditer un état récapitulatif annuel par salarié :

- Brut annuel

- Cotisations par organisme

- Net imposable

- Net versé

#État des cotisations

Récapitulatif par caisse :

- URSSAF (total annuel)

- Retraite complémentaire

- Prévoyance/mutuelle

- Formation professionnelle

#Reporting RH

| Document | Contenu |

|---|---|

| Masse salariale | Évolution N/N-1 |

| Effectifs | ETP moyen, turnover |

| Absentéisme | Taux annuel |

| Heures supplémentaires | Volume et coût |

#FAQ : Clôture paie 2025

#Peut-on corriger des erreurs 2025 en janvier 2026 ?

Oui, la DSN permet des régularisations sur les mois antérieurs. Cependant, il est préférable de régulariser en décembre 2025 pour simplifier la clôture.

#La DSN nominative remplace-t-elle la DADS ?

Oui, pour la plupart des entreprises. Quelques cas résiduels peuvent encore nécessiter une DADS-U (régimes spéciaux, cas particuliers).

#Quand mettre à jour les taux 2026 ?

Les nouveaux paramètres doivent être appliqués dès la paie de janvier 2026. La mise à jour dans le logiciel doit être faite avant le calcul de la première paie.

#Comment traiter une prime versée en janvier sur l’exercice 2025 ?

La prime est rattachée à l’exercice de versement (2026). Pour la comptabilité, une provision peut être passée au 31/12/2025.

#Les régularisations négatives sont-elles possibles ?

Oui, si la réduction générale calculée sur l’année est inférieure aux réductions mensuelles versées, un remboursement est dû.

#Calendrier type décembre-janvier

#Décembre 2025

| Semaine | Actions |

|---|---|

| S1 | Vérification plafonds et régularisations |

| S2 | Calcul 13e mois et primes |

| S3 | Paie de décembre |

| S4 | Vérifications finales, archivage |

#Janvier 2026

| Échéance | Action |

|---|---|

| 5 janvier | DSN décembre (< 50 salariés) |

| 15 janvier | DSN décembre (≥ 50 salariés) |

| 31 janvier | DSN nominative annuelle |

| 31 janvier | DADS-U (cas résiduels) |

#Conclusion

La clôture paie 2025 nécessite une préparation rigoureuse. Les points clés à retenir :

- Régularisations : réduction générale, plafonds SS

- DSN décembre : complète et cohérente

- DSN nominative : avant le 31 janvier 2026

- Paramètres 2026 : mise à jour avant paie janvier

- Archivage : conservation légale des documents

Pour réussir votre clôture de paie et préparer sereinement 2026, utilisez QuickDSN qui automatise les régularisations et génère les déclarations conformes.