avantages 16 janvier 2026 7 min de lecture

Titres-restaurant 2026 : plafond d'exonération et règles d'utilisation

Titres-restaurant 2026 : nouveau plafond d'exonération, part employeur, conditions d'attribution et règles d'utilisation.

Les titres-restaurant 2026 bénéficient d’une revalorisation du plafond d’exonération. Ce guide présente les nouvelles limites, les conditions d’attribution et les règles d’utilisation.

Dans ce guide complet, découvrez le plafond d’exonération des titres-restaurant 2026, la répartition employeur/salarié et le traitement en paie.

#Plafond d’exonération 2026

#Nouveau plafond

| Élément | Valeur 2026 |

|---|

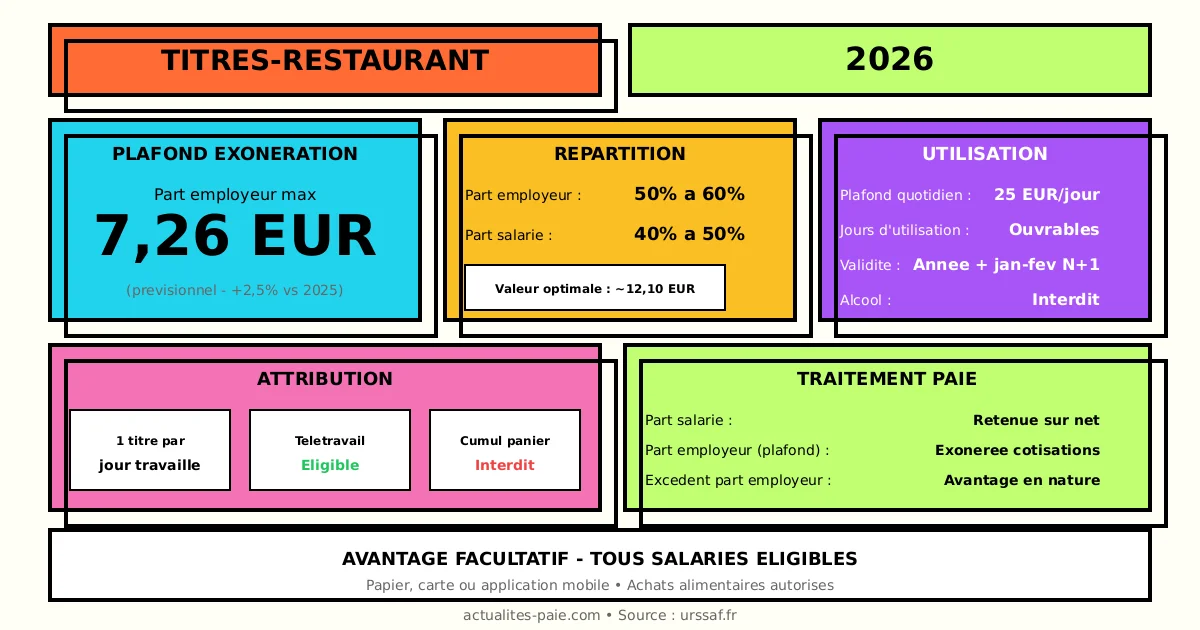

| Part employeur maximale exonérée | ~7,26 € |

| Évolution vs 2025 | +2,5% environ |

| Valeur faciale maximale (60/40) | ~12,10 € |

#Évolution historique

| Année | Plafond exonération |

|---|

| 2023 | 6,91 € |

| 2024 | 7,18 € |

| 2025 | 7,09 € |

| 2026 | ~7,26 € |

#Répartition employeur/salarié

#Règles de participation

| Part | Minimum | Maximum |

|---|

| Employeur | 50% | 60% |

| Salarié | 40% | 50% |

#Exemples de répartition

| Valeur faciale | Part employeur 60% | Part salarié 40% |

|---|

| 10 € | 6,00 € (exonéré) | 4,00 € |

| 11 € | 6,60 € (exonéré) | 4,40 € |

| 12,10 € | 7,26 € (exonéré max) | 4,84 € |

| 13 € | 7,26 € exo + 0,54 € soumis | 5,20 € |

#Optimisation fiscale

Pour maximiser l’exonération :

| Calcul | Montant optimal |

|---|

| Part employeur = 60% | Maximum exonéré |

| Valeur faciale | ~7,26 / 0,60 = ~12,10 € |

Pour calculer les titres-restaurant, utilisez QuickPaie Express.

#Conditions d’attribution

#Bénéficiaires

| Catégorie | Éligibilité |

|---|

| Salariés CDI | Oui |

| Salariés CDD | Oui |

| Intérimaires | Oui (via agence) |

| Stagiaires | Possible |

| Apprentis | Oui |

| Dirigeants salariés | Oui |

#Règles d’attribution

| Règle | Application |

|---|

| Un titre par jour travaillé | Maximum |

| Journée complète | Incluant repas |

| Mi-temps | Prorata possible |

| Télétravail | Attribution possible |

#Jours exclus

| Situation | Titre-restaurant |

|---|

| Congés payés | Non |

| Maladie | Non |

| Jour férié non travaillé | Non |

| Formation hors entreprise | Selon situation |

#Traitement en paie

#Retenue sur salaire

| Élément | Traitement |

|---|

| Part salarié | Retenue sur net à payer |

| Part employeur (≤ plafond) | Hors assiette cotisations |

| Part employeur (> plafond) | Avantage en nature |

#Exemple de bulletin

Salarié avec 20 titres-restaurant à 11 € :

| Ligne | Calcul | Montant |

|---|

| Valeur totale | 20 × 11 € | 220 € |

| Part employeur (60%) | 20 × 6,60 € | 132 € (exonéré) |

| Part salarié (40%) | 20 × 4,40 € | 88 € (retenue) |

#Impact sur les cotisations

| Situation | Base de cotisations |

|---|

| Part employeur ≤ 7,26 € | Pas d’impact |

| Part employeur > 7,26 € | Excédent soumis |

#Règles d’utilisation

#Utilisation quotidienne

| Règle | Limite 2026 |

|---|

| Montant maximum par jour | 25 € |

| Nombre de titres par jour | Pas de limite (dans 25 €) |

| Jours d’utilisation | Jours ouvrables |

#Achats autorisés

| Type d’achat | Autorisé |

|---|

| Repas au restaurant | Oui |

| Plat à emporter | Oui |

| Courses alimentaires | Oui (depuis 2022) |

| Fruits et légumes | Oui |

| Alcool | Non |

| Produits non alimentaires | Non |

#Validité

| Élément | Règle |

|---|

| Période d’utilisation | Année civile + janvier/février N+1 |

| Échange titres périmés | Possible auprès de l’émetteur |

#Titre papier

| Caractéristique | Détail |

|---|

| Format | Carnet de titres |

| Sécurité | Mentions obligatoires |

| Remise | Mensuelle ou autre |

#Titre dématérialisé (carte)

| Caractéristique | Détail |

|---|

| Format | Carte à puce |

| Rechargement | Automatique ou manuel |

| Plafond jour | 25 € (bloqué) |

| Avantages | Traçabilité, pas de rendu monnaie |

#Application mobile

| Fonctionnalité | Disponibilité |

|---|

| Paiement sans contact | Selon émetteur |

| Suivi du solde | Oui |

| Historique | Oui |

#Cumul et incompatibilités

#Avec d’autres avantages repas

| Avantage | Cumul TR |

|---|

| Cantine d’entreprise | Possible (selon tarif) |

| Indemnité de panier | Non pour même jour |

| Prime de panier | Non pour même jour |

| Remboursement repas | Non pour même repas |

#Règle de non-cumul

| Situation | Attribution TR |

|---|

| Déplacement avec repas remboursé | Non ce jour |

| Repas d’affaires | Non ce repas |

| Invitation client | Non ce jour |

#Cas particuliers

#Temps partiel

| Organisation | Attribution |

|---|

| Présence chaque jour | 1 TR par jour travaillé |

| Demi-journées | Prorata possible |

| Horaires variables | Selon présence effective |

#Télétravail

| Situation | TR 2026 |

|---|

| Journée télétravail | Attribution possible |

| Conditions | Mêmes que présentiel |

| Justification | Journée incluant pause déjeuner |

#Arrêt de travail

| Type d’arrêt | TR |

|---|

| Maladie | Non pendant l’arrêt |

| Maternité | Non pendant l’arrêt |

| Accident du travail | Non pendant l’arrêt |

#Obligations employeur

| Information | Obligatoire |

|---|

| Valeur faciale | Oui |

| Répartition | Oui |

| Conditions d’utilisation | Recommandé |

#Déclarations

| Document | Mention |

|---|

| Bulletin de paie | Retenue part salarié |

| DSN | Éventuel avantage en nature (si dépassement) |

#FAQ : Titres-restaurant 2026

#L’employeur est-il obligé de proposer des titres-restaurant ?

Non, les titres-restaurant sont un avantage facultatif. L’employeur peut choisir de les attribuer ou non, mais s’il le fait, il doit respecter les règles en vigueur.

#Puis-je refuser les titres-restaurant ?

Oui, le salarié peut refuser l’attribution de titres-restaurant. Dans ce cas, il ne bénéficie pas de l’avantage mais n’a pas de retenue sur salaire.

#Les titres-restaurant sont-ils imposables ?

La part employeur exonérée (jusqu’à 7,26 €) n’est pas imposable. Au-delà, l’excédent est un avantage en nature soumis à l’impôt.

#Que faire des titres non utilisés ?

Les titres non utilisés au 31 décembre peuvent généralement être utilisés jusqu’à fin février de l’année suivante. Ensuite, ils peuvent être échangés contre des titres de l’année en cours.

#Récapitulatif 2026

#Plafonds

| Élément | Valeur 2026 |

|---|

| Part employeur exonérée | ~7,26 € |

| Utilisation quotidienne | 25 € max |

| Part employeur | 50% à 60% |

#Points clés

| Règle | Application |

|---|

| Un titre par jour | Maximum |

| Cumul panier | Interdit même jour |

| Télétravail | Attribution possible |

| Validité | Année + 2 mois |

#Conclusion

Les titres-restaurant 2026 voient leur plafond d’exonération revalorisé. Les points clés à retenir :

- Plafond exonération : ~7,26 € de part employeur

- Répartition : 50% à 60% employeur

- Attribution : 1 titre par jour travaillé

- Utilisation : 25 € max par jour

- Validité : année + janvier-février N+1

Pour gérer automatiquement les titres-restaurant dans vos bulletins de paie 2026, utilisez QuickPaie Express qui calcule la retenue et vérifie le respect des plafonds.

avantages Avantages en nature 2026 : évaluation véhicule, logement et repas

Avantages en nature 2026 : méthodes d'évaluation véhicule de fonction, logement, repas et NTIC. Barèmes et forfaits actualisés.

17 janv. 2026 — 7 min de lecture