avantages 17 janvier 2026 7 min de lecture

Avantages en nature 2026 : évaluation véhicule, logement et repas

Avantages en nature 2026 : méthodes d'évaluation véhicule de fonction, logement, repas et NTIC. Barèmes et forfaits actualisés.

Les avantages en nature 2026 doivent être évalués et intégrés au salaire brut. Ce guide présente les méthodes d’évaluation pour les véhicules de fonction, le logement, les repas et les NTIC.

Dans ce guide complet, découvrez les barèmes d’évaluation des avantages en nature 2026 et leur traitement en paie.

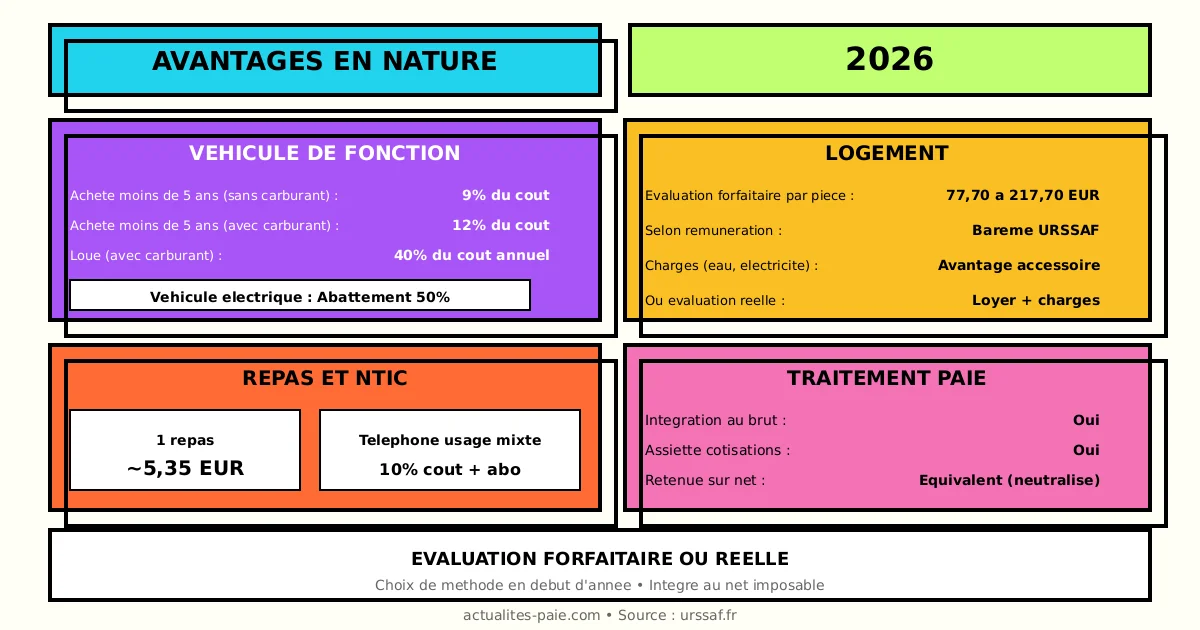

#Véhicule de fonction

#Méthodes d’évaluation

| Méthode | Principe |

|---|

| Dépenses réelles | Coûts effectifs proratisés |

| Forfaitaire | Pourcentage du coût du véhicule |

#Évaluation forfaitaire (véhicule acheté)

| Prise en charge carburant | < 5 ans | ≥ 5 ans |

|---|

| Sans carburant | 9% du coût d’achat | 6% du coût d’achat |

| Avec carburant | 12% du coût d’achat | 9% du coût d’achat |

#Évaluation forfaitaire (véhicule loué)

| Prise en charge carburant | Taux |

|---|

| Sans carburant | 30% du coût global annuel |

| Avec carburant | 40% du coût global annuel |

#Véhicule électrique 2026

Depuis 2025, un abattement renforcé s’applique aux véhicules 100 % électriques, à condition que le véhicule respecte l’éco-score minimal (éligibilité au bonus écologique) et figure sur la liste officielle des versions éligibles. À défaut d’éco-score, aucun abattement n’est applicable.

| Avantage | Règle 2026 |

|---|

| Abattement en évaluation forfaitaire | 70 %, plafonné à 4 641,60 €/an |

| Abattement en évaluation au réel | 50 %, plafonné à 2 026,30 €/an |

| Condition | Éco-score respecté (sinon 0 abattement) |

| Frais d’électricité payés par l’employeur | Non pris en compte dans l’avantage |

| Période d’application | Véhicules mis à disposition jusqu’au 31/12/2027 |

| Borne de recharge | Négligeable si sur lieu de travail |

Pour calculer l’avantage véhicule, utilisez QuickPaie Express.

#Exemple de calcul

Véhicule acheté 35 000 €, moins de 5 ans, avec carburant :

| Élément | Calcul | Montant |

|---|

| Base forfaitaire | 35 000 × 12% | 4 200 €/an |

| Avantage mensuel | 4 200 / 12 | 350 €/mois |

Véhicule électrique acheté 40 000 €, moins de 5 ans, éco-score respecté (évaluation forfaitaire) :

| Élément | Calcul | Montant |

|---|

| Base forfaitaire | 40 000 × 9% (sans carburant, électrique) | 3 600 €/an |

| Abattement 70% | 3 600 × 70% (< plafond 4 641,60 €) | 2 520 € |

| Avantage après abattement | 3 600 − 2 520 | 1 080 €/an |

#Logement de fonction

#Évaluation forfaitaire

| Rémunération brute mensuelle | Avantage mensuel (par pièce principale) |

|---|

| < 1 914 € | 77,70 € |

| 1 914 à 2 296 € | 90,50 € |

| 2 297 à 2 679 € | 102,30 € |

| 2 680 à 3 444 € | 114,20 € |

| 3 445 à 4 210 € | 140,10 € |

| 4 211 à 4 976 € | 166,00 € |

| 4 977 à 5 741 € | 191,80 € |

| > 5 741 € | 217,70 € |

Barèmes prévisionnels 2026

#Charges locatives

| Charge prise en charge | Traitement |

|---|

| Eau, électricité, gaz | + avantage accessoire |

| Chauffage | + avantage accessoire |

| Garage | + avantage accessoire |

#Évaluation réelle

| Élément | Calcul |

|---|

| Loyer réel | Valeur locative du logement |

| Charges | Selon prise en charge |

| Avantage | Loyer + charges pris en charge |

#Repas

#Évaluation forfaitaire

| Type de repas | Montant 2026 |

|---|

| Un repas | ~5,35 € |

| Deux repas par jour | ~10,70 € |

#Cas de la restauration collective

| Situation | Avantage |

|---|

| Cantine gratuite | Évaluation forfaitaire |

| Participation salarié | Forfait - participation |

| Participation ≥ 50% forfait | Pas d’avantage |

#Exemple

Salarié bénéficiant de 20 repas gratuits par mois :

| Élément | Calcul | Montant |

|---|

| Avantage mensuel | 20 × 5,35 € | 107 €/mois |

#NTIC (outils numériques)

#Téléphone portable

| Usage | Évaluation |

|---|

| Professionnel uniquement | Pas d’avantage |

| Usage mixte | Dépenses réelles ou forfait |

| Forfait | 10% du coût d’achat + abonnement |

#Ordinateur/Tablette

| Mise à disposition | Avantage |

|---|

| Usage professionnel | Pas d’avantage |

| Usage mixte | Dépenses réelles proratisées |

#Internet domicile

| Prise en charge | Traitement |

|---|

| 100% par employeur | Avantage sur usage privé |

| Forfait estimé | 50% de l’abonnement |

#Traitement en paie

#Intégration au brut

| Élément | Position |

|---|

| Salaire de base | Ligne 1 |

| Avantage en nature | Ligne distincte |

| Total brut | Salaire + avantages |

#Retenue sur salaire

| Élément | Position |

|---|

| Avantage en nature | En bas de bulletin |

| Retenue équivalente | Déduction du net |

| Effet sur net à payer | Neutre (ajout et retrait) |

#Impact cotisations

| Base | Inclusion avantages |

|---|

| Assiette SS | Oui |

| Assiette CSG/CRDS | Oui |

| Assiette retraite | Oui |

| Net imposable | Oui |

#DSN et déclarations

#Rubriques avantages en nature

| Rubrique | Contenu |

|---|

| S21.G00.51 | Montant de l’avantage |

| Type | Véhicule, logement, repas, autre |

| Base | Inclus dans rémunération brute |

#Attestation France Travail

| Information | Traitement |

|---|

| Salaires | Incluent les avantages |

| Détail | Préciser le montant |

#Cas particuliers

#Véhicule personnel avec IK

| Situation | Avantage |

|---|

| Véhicule salarié | Pas d’avantage |

| IK versées | Exonération dans les limites |

#Logement de gardien

| Obligation | Traitement |

|---|

| Nécessité de service | Évaluation réduite possible |

| Gardien d’immeuble | Barème spécifique |

#Dirigeants

| Fonction | Évaluation |

|---|

| Dirigeants salariés | Mêmes règles |

| Mandataires sociaux | Selon statut fiscal |

#FAQ : Avantages en nature 2026

#L’avantage véhicule est-il imposable ?

Oui, l’avantage en nature véhicule est soumis à l’impôt sur le revenu. Il est inclus dans le net imposable figurant sur le bulletin de paie.

#Peut-on choisir entre évaluation réelle et forfaitaire ?

Oui, l’employeur peut choisir la méthode (réelle ou forfaitaire) lors de la mise à disposition. Le choix peut être modifié en début d’année.

Si le véhicule n’est utilisé que pour les trajets domicile-travail, l’avantage peut être évalué sur la base des frais de transport en commun ou des IK.

#L’abattement véhicule électrique est-il permanent ?

Non. L’abattement renforcé (70 % en forfaitaire, plafond 4 641,60 €/an ; 50 % au réel, plafond 2 026,30 €/an) s’applique aux véhicules mis à disposition jusqu’au 31 décembre 2027 et uniquement si l’éco-score est respecté. Sans éco-score, aucun abattement ne s’applique. Les modalités peuvent évoluer après 2027.

#Récapitulatif 2026

#Véhicule (forfaitaire)

| Type | Taux |

|---|

| Acheté < 5 ans | 9% à 12% |

| Acheté ≥ 5 ans | 6% à 9% |

| Loué | 30% à 40% |

| Électrique (éco-score) | Abattement 70% forfait / 50% réel |

#Logement et repas

| Avantage | Montant mensuel |

|---|

| Logement (par pièce) | 77,70 € à 217,70 € |

| Un repas | ~5,35 € |

#Conclusion

Les avantages en nature 2026 suivent des règles d’évaluation précises. Les points clés à retenir :

- Véhicule : forfait ou réel, abattement électrique

- Logement : barème selon rémunération

- Repas : forfait ~5,35 € par repas

- NTIC : selon usage mixte

- Paie : intégrés au brut, retenus sur net

Pour calculer automatiquement les avantages en nature dans vos bulletins 2026, utilisez QuickPaie Express qui applique les barèmes actualisés.

Sources officielles : URSSAF — Avantage en nature véhicule et borne de recharge · BOSS — Avantages en nature · Arrêté du 25 février 2025

avantages Titres-restaurant 2026 : plafond d'exonération et règles d'utilisation

Titres-restaurant 2026 : nouveau plafond d'exonération, part employeur, conditions d'attribution et règles d'utilisation.

16 janv. 2026 — 7 min de lecture