remuneration 25 janvier 2026 8 min de lecture

Saisie sur salaire 2026 : barème, quotité saisissable et procédure

Saisie sur salaire 2026 : nouveau barème des retenues, quotité saisissable, fraction insaisissable et procédure pour l'employeur.

La saisie sur salaire 2026 obéit à un barème progressif qui protège une partie du revenu du salarié. Ce guide présente les quotités saisissables, le calcul des retenues et les obligations de l’employeur.

Dans ce guide complet, découvrez le barème 2026, la procédure à suivre et les cas particuliers de saisie.

#Principe de la saisie sur salaire

#Définition

| Élément | Description |

|---|

| Saisie sur salaire | Retenue sur la rémunération par l’employeur |

| Aussi appelée | Saisie des rémunérations |

| Objectif | Payer une dette du salarié |

| Cadre légal | Articles L3252-1 et suivants Code du travail |

#Types de créances

| Créance | Procédure |

|---|

| Pension alimentaire | Saisie directe prioritaire |

| Créances ordinaires | Saisie par le greffe |

| Impôts | Avis à tiers détenteur |

| Amendes | Saisie administrative |

#Acteurs concernés

| Acteur | Rôle |

|---|

| Créancier | Demande la saisie |

| Tribunal judiciaire | Autorise et organise |

| Employeur (tiers saisi) | Retient et verse |

| Salarié (débiteur) | Subit la retenue |

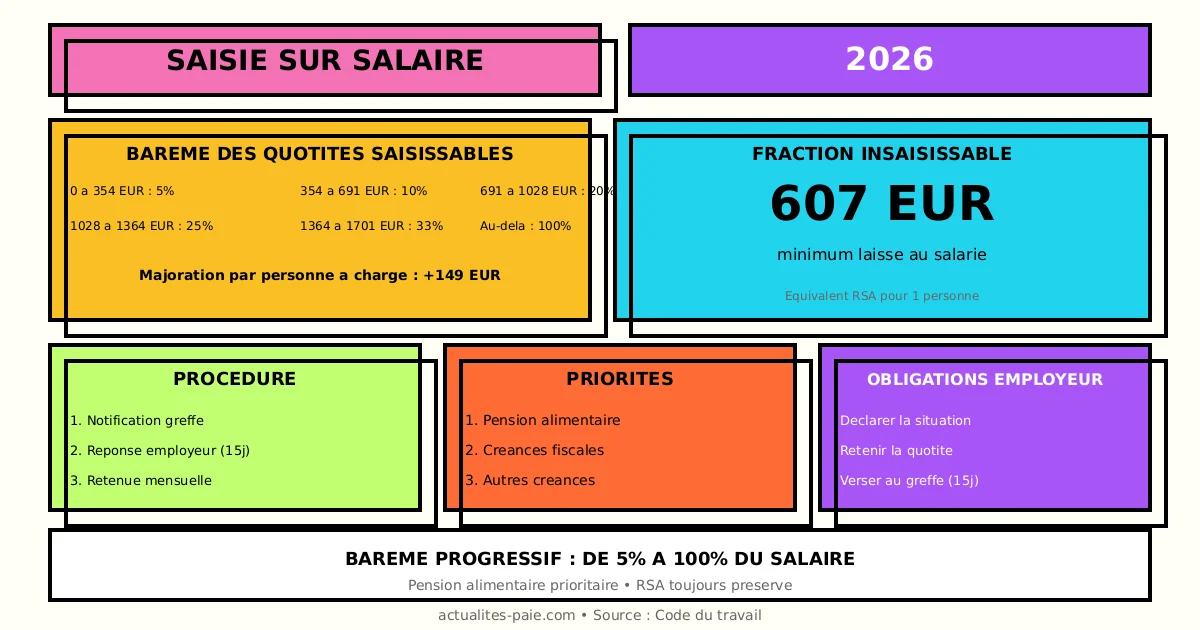

#Barème 2026 de la quotité saisissable

#Tranches de rémunération mensuelle

| Tranche de salaire | Quotité saisissable | Retenue max cumulée |

|---|

| Jusqu’à 354 € | 1/20ème (5%) | 17,70 € |

| De 354 à 691 € | 1/10ème (10%) | 51,40 € |

| De 691 à 1 028 € | 1/5ème (20%) | 118,80 € |

| De 1 028 à 1 364 € | 1/4 (25%) | 202,80 € |

| De 1 364 à 1 701 € | 1/3 (33,33%) | 315,13 € |

| Au-delà de 1 701 € | 100% | Variable |

#Fraction insaisissable

| Élément | Montant 2026 |

|---|

| Fraction insaisissable | Égale au RSA pour 1 personne |

| Montant mensuel | ~607 € |

| Garantie | Toujours laissée au salarié |

#Majoration pour personnes à charge

| Personne à charge | Majoration des seuils |

|---|

| Par personne | +149 € environ |

| Conjoint | Oui si à charge |

| Enfant | Oui |

| Ascendant | Oui si à charge |

Pour calculer la quotité saisissable, utilisez QuickPaie Express.

#Calcul de la retenue

#Salaire de référence

| Élément | Inclusion |

|---|

| Salaire de base | Oui |

| Heures supplémentaires | Oui |

| Primes | Oui (sauf exceptions) |

| Indemnités de licenciement | Non |

| Remboursement de frais | Non |

#Éléments exclus

| Élément | Raison |

|---|

| Allocations familiales | Insaisissables |

| RSA | Insaisissable |

| Indemnités de rupture | Partiellement protégées |

| Remboursements de frais réels | Non inclus |

#Exemple de calcul

Salarié célibataire, salaire net 1 500 € :

| Tranche | Calcul | Retenue |

|---|

| 0 à 354 € | 354 × 1/20 | 17,70 € |

| 354 à 691 € | 337 × 1/10 | 33,70 € |

| 691 à 1 028 € | 337 × 1/5 | 67,40 € |

| 1 028 à 1 364 € | 336 × 1/4 | 84,00 € |

| 1 364 à 1 500 € | 136 × 1/3 | 45,33 € |

| Total saisissable | | 248,13 € |

#Procédure de saisie

#Réception de l’acte de saisie

| Étape | Délai |

|---|

| Notification par le greffe | Lettre recommandée |

| Réponse employeur | 15 jours |

| Première retenue | Mois suivant la notification |

#Obligations de l’employeur

| Obligation | Contenu |

|---|

| Déclarer | Situation du salarié |

| Retenir | Quotité saisissable |

| Verser | Au greffe chaque mois |

| Informer | Le salarié de la retenue |

#Déclaration de l’employeur

| Information | À fournir |

|---|

| Contrat de travail | Oui/non, type |

| Rémunération | Montant mensuel moyen |

| Autres saisies | En cours ou non |

| Personnes à charge | Déclarées par le salarié |

#Versement au greffe

| Élément | Règle |

|---|

| Périodicité | Mensuelle |

| Destinataire | Greffe du tribunal |

| Délai | Sous 15 jours après la paie |

| Mode | Chèque ou virement |

#Saisie pour pension alimentaire

#Procédure directe

| Caractéristique | Règle |

|---|

| Priorité | Absolue sur autres saisies |

| Quotité | Élargie (voir ci-dessous) |

| Formalité | Lettre recommandée du créancier |

| Intervention greffe | Non nécessaire |

#Quotité spécifique

| Situation | Saisissable |

|---|

| Pension alimentaire | Quotité normale + portion supplémentaire |

| Limite | Laisser le RSA au débiteur |

#Exemple pension alimentaire

Salarié avec 2 000 € net, pension de 400 €/mois :

| Élément | Calcul |

|---|

| Quotité normale | ~350 € |

| Portion supplémentaire | Jusqu’à RSA préservé |

| Retenue effective | 400 € si possible |

| Minimum laissé | RSA (~607 €) |

#Concours de saisies

#Ordre de priorité

| Rang | Type de saisie |

|---|

| 1 | Pension alimentaire |

| 2 | Créances privilégiées (impôts) |

| 3 | Autres créances |

#Règles de répartition

| Situation | Répartition |

|---|

| Plusieurs créanciers ordinaires | Au marc l’euro |

| Pension + créances | Pension d’abord |

| Saturation | Attente pour les suivants |

#Traitement en paie

#Sur le bulletin

| Rubrique | Affichage |

|---|

| Retenue saisie | En déduction du net |

| Motif | Type de saisie |

| Bénéficiaire | Greffe ou créancier |

| Net à payer | Après déduction |

#Exemple de bulletin

| Rubrique | Montant |

|---|

| Salaire brut | 2 200 € |

| Cotisations salariales | -484 € |

| Net avant saisie | 1 716 € |

| Saisie sur salaire | -280 € |

| Net à payer | 1 436 € |

#Fin de la saisie

#Causes d’arrêt

| Cause | Effet |

|---|

| Paiement intégral | Fin immédiate |

| Mainlevée | Ordre du greffe |

| Rupture du contrat | Solde et fin |

| Décès du débiteur | Fin |

#Obligations de l’employeur à la fin

| Action | Délai |

|---|

| Arrêt des retenues | Immédiat |

| Information greffe | 15 jours |

| Remise au salarié | Des dernières retenues si trop-perçu |

#Rupture du contrat de travail

| Obligation | Application |

|---|

| Retenue sur solde | Dans la limite saisissable |

| Information greffe | Sous 15 jours |

| Nouveau employeur | Pas de transfert automatique |

#Cas particuliers

#Salarié multi-employeurs

| Règle | Application |

|---|

| Saisie | Sur tous les employeurs |

| Quotité | Calculée sur revenus cumulés |

| Répartition | Proportionnelle aux salaires |

#Salarié en arrêt maladie

| Situation | Saisie |

|---|

| IJSS seules | Non saisissables sauf pension alim. |

| Maintien employeur | Saisissable |

| Subrogation | Selon la partie versée |

#Acompte et avance

| Situation | Règle |

|---|

| Acompte | Saisie sur le net final |

| Avance | Saisie impossible sur avance |

| Retenue avance | Après saisie |

#FAQ : Saisie sur salaire 2026

#L’employeur peut-il refuser d’appliquer la saisie ?

Non, l’employeur est tenu d’appliquer la saisie sous peine de sanctions. Il devient personnellement débiteur des sommes non retenues.

#Le salarié doit-il déclarer ses personnes à charge ?

Oui, c’est le salarié qui doit fournir les justificatifs de personnes à charge pour bénéficier des majorations de seuils.

#La saisie continue-t-elle pendant les congés payés ?

Oui, l’indemnité de congés payés est saisissable comme le salaire habituel. La retenue s’applique normalement.

#Le 13ème mois est-il saisissable ?

Oui, toutes les primes et gratifications régulières sont prises en compte dans le calcul de la quotité saisissable.

#Récapitulatif 2026

#Quotités saisissables

| Tranche | Taux |

|---|

| Jusqu’à 354 € | 5% |

| 354 à 691 € | 10% |

| 691 à 1 028 € | 20% |

| 1 028 à 1 364 € | 25% |

| 1 364 à 1 701 € | 33,33% |

| Au-delà | 100% |

#Fraction insaisissable

| Élément | Montant |

|---|

| Minimum laissé | ~607 € (RSA) |

| Majoration par pers. à charge | ~149 € |

#Conclusion

La saisie sur salaire 2026 protège une partie du revenu du salarié. Les points clés :

- Barème progressif : de 5% à 100%

- Fraction insaisissable : RSA (~607 €)

- Pension alimentaire : prioritaire

- Procédure : notification, retenue, versement

- Obligations employeur : déclaration et retenue

Pour calculer automatiquement les quotités saisissables et gérer les retenues, utilisez QuickPaie Express qui intègre le barème 2026.

remuneration Acompte sur salaire 2026 : règles, calcul et traitement en paie

Acompte sur salaire 2026 : conditions d'attribution, calcul du montant, traitement en paie et distinction avec l'avance.

24 janv. 2026 — 8 min de lecture

remuneration Heures supplémentaires 2026 : majoration, exonération et contingent

Heures supplémentaires 2026 : taux de majoration, exonération fiscale et sociale, contingent annuel et traitement en paie.

23 janv. 2026 — 8 min de lecture