remuneration 24 janvier 2026 8 min de lecture

Acompte sur salaire 2026 : règles, calcul et traitement en paie

Acompte sur salaire 2026 : conditions d'attribution, calcul du montant, traitement en paie et distinction avec l'avance.

L’acompte sur salaire 2026 est un droit du salarié encadré par le Code du travail. Ce guide présente les règles applicables, le calcul du montant et le traitement en paie.

Dans ce guide complet, découvrez les conditions de l’acompte, sa distinction avec l’avance et les bonnes pratiques de gestion.

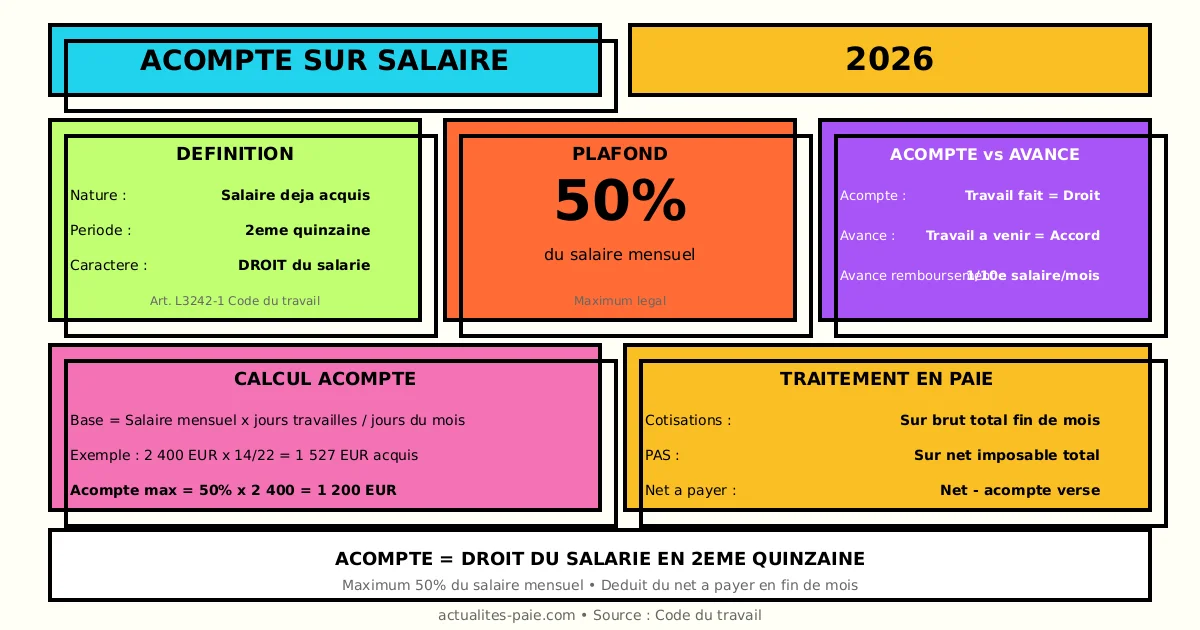

#Définition et cadre légal

#Qu’est-ce qu’un acompte ?

| Élément | Définition |

|---|

| Acompte | Paiement anticipé du salaire déjà acquis |

| Base légale | Article L3242-1 du Code du travail |

| Caractère | Droit du salarié |

| Moment | En cours de mois |

#Distinction acompte / avance

| Critère | Acompte | Avance |

|---|

| Travail effectué | Oui, déjà réalisé | Non, à venir |

| Droit du salarié | Oui | Non (accord employeur) |

| Récupération | Sur salaire du mois | Sur plusieurs mois possible |

| Cotisations | Précomptées au versement | Précomptées au versement |

#Ce qui caractérise l’acompte

| Caractéristique | Explication |

|---|

| Salaire acquis | Correspond à un travail effectué |

| Versement partiel | Fraction du salaire du mois |

| Régularisation | Sur le bulletin de fin de mois |

| Plafond | Salaire déjà gagné |

#Conditions d’attribution

#Droit à l’acompte

| Condition | Règle 2026 |

|---|

| Bénéficiaires | Salariés mensualisés |

| Période | 2ème quinzaine du mois |

| Montant maximum | Moitié du salaire mensuel |

| Demande | Écrite ou orale |

#Qui peut demander un acompte ?

| Salarié | Droit |

|---|

| CDI | Oui |

| CDD | Oui |

| Temps partiel | Oui (prorata) |

| Période d’essai | Oui |

| Apprenti | Oui |

#Refus possible ?

| Situation | Refus autorisé |

|---|

| Acompte supérieur au travail effectué | Oui |

| Demande en 1ère quinzaine | Oui |

| Acompte déjà versé ce mois | Oui |

| Simple demande conforme | Non |

#Calcul de l’acompte

#Montant maximum

| Règle | Formule |

|---|

| Plafond légal | 50% du salaire mensuel |

| Plafond pratique | Salaire acquis à la date |

| Calcul | Prorata des jours travaillés |

#Exemple de calcul

Salarié à 2 400 € brut, demande le 20 du mois :

| Élément | Calcul | Montant |

|---|

| Salaire mensuel | | 2 400 € |

| Jours travaillés (sur 22) | 14 jours | |

| Salaire acquis | 2 400 × 14/22 | 1 527 € |

| Acompte maximum | 50% × 2 400 | 1 200 € |

| Acompte possible | | 1 200 € |

Pour calculer un acompte, utilisez QuickPaie Express.

#Éléments pris en compte

| Élément | Inclus dans le calcul |

|---|

| Salaire de base | Oui |

| Heures supplémentaires | Oui (si connues) |

| Primes fixes | Oui (prorata) |

| Primes variables | Non (attendre fin de mois) |

| Commissions | Non |

#Traitement en paie

#Sur le bulletin de paie

| Rubrique | Traitement |

|---|

| Acompte versé | En déduction du net |

| Date de versement | À mentionner |

| Cotisations | Calculées sur le brut total |

| Net à payer | Brut - cotisations - acompte |

#Exemple de bulletin

Salaire 2 400 € brut, acompte de 800 € versé le 15 :

| Rubrique | Montant |

|---|

| Salaire brut | 2 400 € |

| Cotisations salariales (~22%) | -528 € |

| Net avant acompte | 1 872 € |

| Acompte versé le 15/01 | -800 € |

| Net à payer | 1 072 € |

#Cotisations et prélèvements

| Élément | Règle |

|---|

| Cotisations sociales | Sur brut total, en fin de mois |

| PAS | Sur net imposable total |

| Acompte | Simple avance de trésorerie |

#Avance sur salaire

#Différences avec l’acompte

| Aspect | Avance | Acompte |

|---|

| Nature | Prêt consenti | Droit |

| Travail | Non encore effectué | Déjà effectué |

| Accord employeur | Nécessaire | Non requis |

| Remboursement | Échelonné possible | Sur le mois |

#Règles de récupération

| Règle | Application |

|---|

| Maximum mensuel | 1/10ème du salaire |

| Échelonnement | Obligatoire si nécessaire |

| Fin de contrat | Solde intégral possible |

#Exemple d’avance

Avance de 1 000 € à un salarié à 2 000 € net :

| Mois | Retenue (1/10ème) | Reste dû |

|---|

| M1 | 200 € | 800 € |

| M2 | 200 € | 600 € |

| M3 | 200 € | 400 € |

| M4 | 200 € | 200 € |

| M5 | 200 € | 0 € |

#Demande du salarié

| Élément | Recommandation |

|---|

| Forme | Écrite de préférence |

| Contenu | Montant souhaité |

| Délai | Quelques jours avant versement |

| Trace | Conserver la demande |

#Réponse de l’employeur

| Situation | Action |

|---|

| Acompte conforme | Versement obligatoire |

| Montant excessif | Ajustement au plafond |

| Conditions non remplies | Refus motivé possible |

#Documents à conserver

| Document | Durée |

|---|

| Demande d’acompte | 3 ans minimum |

| Justificatif de paiement | 5 ans |

| Bulletin de paie | 5 ans (employeur) |

#Modalités de paiement

#Moyens de paiement

| Moyen | Utilisation |

|---|

| Virement bancaire | Privilégié |

| Chèque | Possible |

| Espèces | Jusqu’à 1 500 € |

#Traçabilité

| Obligation | Application |

|---|

| Preuve de paiement | Obligatoire |

| Signature du salarié | Si espèces |

| Mention sur bulletin | Oui |

#Cas particuliers

#Salarié en arrêt maladie

| Situation | Droit à l’acompte |

|---|

| IJSS seules | Non (pas de salaire) |

| Maintien employeur | Oui, sur partie versée |

| Subrogation | Oui, selon maintien |

#Temps partiel

| Calcul | Application |

|---|

| Base | Salaire temps partiel |

| Plafond | 50% du salaire contractuel |

| Prorata | Jours travaillés |

#Multi-employeurs

| Règle | Application |

|---|

| Droit | Auprès de chaque employeur |

| Calcul | Indépendant par contrat |

| Cumul | Sans limite |

#Fin de contrat

| Situation | Traitement |

|---|

| Démission | Acompte déduit du solde |

| Licenciement | Acompte déduit du solde |

| Avance non remboursée | Compensation sur solde |

#Prêt employeur

#Distinction avec l’avance

| Élément | Prêt | Avance |

|---|

| Nature | Contrat de prêt | Facilité de paie |

| Intérêts | Possibles | Non |

| Formalisme | Contrat écrit | Simple accord |

| Durée | Libre | Courte |

#Règles du prêt

| Règle | Application |

|---|

| Contrat | Écrit obligatoire |

| Taux | Libre (attention avantage en nature) |

| Garantie | Interdite sur salaire |

| Remboursement | Selon contrat |

#FAQ : Acompte sur salaire 2026

#L’employeur peut-il refuser un acompte ?

Non, si les conditions sont remplies (2ème quinzaine, montant inférieur au salaire acquis), l’acompte est un droit. L’employeur peut seulement ajuster le montant au plafond légal.

#L’acompte est-il soumis à cotisations ?

L’acompte n’est pas soumis à cotisations au moment de son versement. Les cotisations sont calculées sur le salaire brut total en fin de mois.

#Peut-on demander plusieurs acomptes par mois ?

Oui, mais le total des acomptes ne peut excéder 50% du salaire mensuel ni le salaire déjà acquis à la date de la dernière demande.

#L’avance est-elle récupérable intégralement en fin de contrat ?

Oui, en cas de rupture du contrat, l’employeur peut retenir l’intégralité du solde de l’avance sur le solde de tout compte, sans limitation au 1/10ème.

#Récapitulatif 2026

#Acompte

| Élément | Règle |

|---|

| Droit | Oui pour salariés mensualisés |

| Période | 2ème quinzaine |

| Plafond | 50% du salaire mensuel |

| Cotisations | En fin de mois |

#Avance

| Élément | Règle |

|---|

| Droit | Non, accord employeur |

| Récupération | 1/10ème du salaire/mois |

| Fin de contrat | Solde intégral |

#Conclusion

L’acompte sur salaire 2026 est un droit encadré par le Code du travail. Les points clés :

- Droit du salarié : en 2ème quinzaine du mois

- Plafond : 50% du salaire mensuel

- Distinction : acompte ≠ avance

- Cotisations : calculées en fin de mois

- Traçabilité : demande et paiement à documenter

Pour gérer les acomptes et avances sur salaire, utilisez QuickPaie Express qui intègre le suivi automatique sur les bulletins.

remuneration Heures supplémentaires 2026 : majoration, exonération et contingent

Heures supplémentaires 2026 : taux de majoration, exonération fiscale et sociale, contingent annuel et traitement en paie.

23 janv. 2026 — 8 min de lecture

remuneration Saisie sur salaire 2026 : barème, quotité saisissable et procédure

Saisie sur salaire 2026 : nouveau barème des retenues, quotité saisissable, fraction insaisissable et procédure pour l'employeur.

25 janv. 2026 — 8 min de lecture