La saisie sur salaire permet aux créanciers de récupérer des sommes dues directement sur la rémunération du salarié. En 2025, le barème de la fraction saisissable est revalorisé. Ce guide détaille les nouvelles tranches et la procédure à suivre.

Dans ce guide complet, découvrez le barème 2025, le calcul de la quotité saisissable et les obligations de l’employeur.

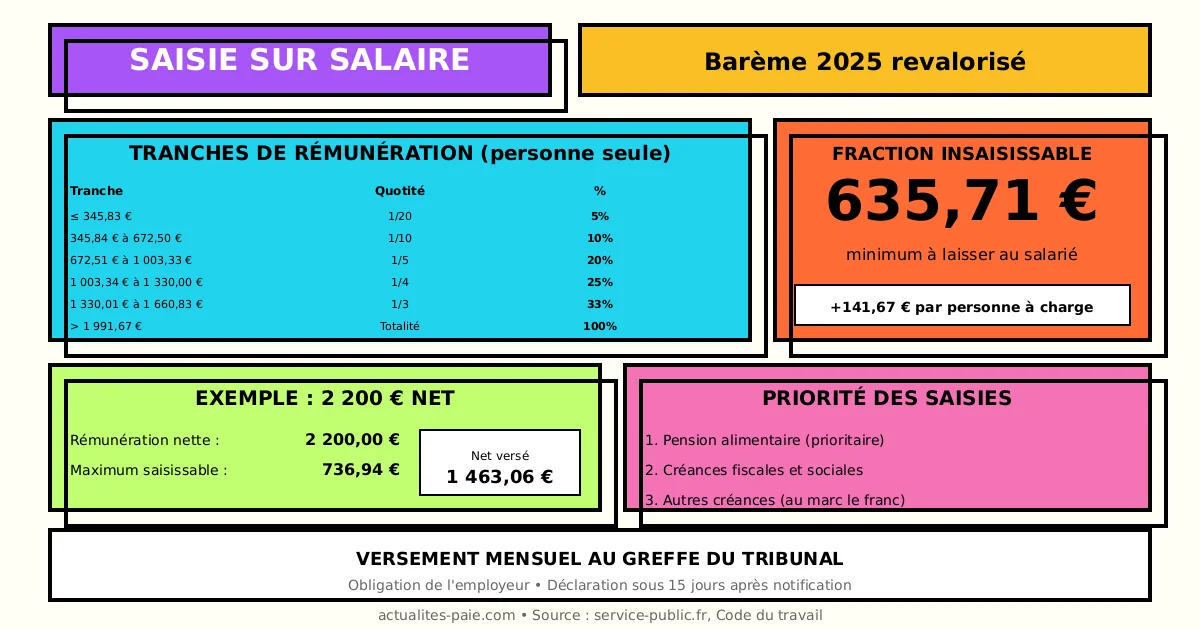

#Barème 2025 de la saisie sur salaire

#Tranches et quotités saisissables

Le barème 2025 pour une personne seule sans charge de famille :

| Tranche de rémunération mensuelle | Quotité saisissable |

|---|---|

| ≤ 345,83 € | 1/20 (5%) |

| De 345,84 € à 672,50 € | 1/10 (10%) |

| De 672,51 € à 1 003,33 € | 1/5 (20%) |

| De 1 003,34 € à 1 330,00 € | 1/4 (25%) |

| De 1 330,01 € à 1 660,83 € | 1/3 (33,33%) |

| De 1 660,84 € à 1 991,67 € | 2/3 (66,67%) |

| Au-delà de 1 991,67 € | Totalité |

#Personnes à charge

Majoration de chaque tranche de 141,67 € par personne à charge :

- Conjoint ou partenaire PACS

- Enfants à charge

- Ascendants à charge

#Fraction insaisissable

| Élément | Montant 2025 |

|---|---|

| Fraction insaisissable | 635,71 € |

| = RSA pour une personne seule | Équivalent |

Cette somme doit toujours être laissée au salarié, quelles que soient les saisies.

#Exemple de calcul

#Salarié seul sans charge

Rémunération nette saisissable : 2 200 €

| Tranche | Montant | Quotité | Saisissable |

|---|---|---|---|

| 0 à 345,83 € | 345,83 € | 1/20 | 17,29 € |

| 345,84 à 672,50 € | 326,67 € | 1/10 | 32,67 € |

| 672,51 à 1 003,33 € | 330,82 € | 1/5 | 66,16 € |

| 1 003,34 à 1 330,00 € | 326,67 € | 1/4 | 81,67 € |

| 1 330,01 à 1 660,83 € | 330,82 € | 1/3 | 110,27 € |

| 1 660,84 à 1 991,67 € | 330,83 € | 2/3 | 220,55 € |

| Au-delà de 1 991,67 € | 208,33 € | 100% | 208,33 € |

| Total saisissable | 736,94 € |

Net versé au salarié : 2 200 - 736,94 = 1 463,06 €

#Salarié avec 2 personnes à charge

Majoration des tranches de 2 × 141,67 € = 283,34 €

La quotité saisissable diminue significativement.

Pour calculer automatiquement la saisie, utilisez QuickPaie Express.

#Rémunération saisissable

#Éléments inclus

| Élément | Saisissable |

|---|---|

| Salaire de base | Oui |

| Heures supplémentaires | Oui |

| Primes (13e mois, etc.) | Oui |

| Indemnités journalières | Oui (partie employeur) |

| Avantages en nature | Oui (évaluation) |

#Éléments exclus

| Élément | Saisissable |

|---|---|

| Remboursement de frais | Non |

| Indemnités de licenciement | Non (sauf pension) |

| RSA activité | Non |

| Allocations familiales | Non |

| Prime d’activité | Non |

#Cas des IJSS

- IJSS subrogées : incluses dans la rémunération saisissable

- IJSS versées directement au salarié : non concernées par la saisie employeur

#Procédure de saisie

#Étape 1 : Notification à l’employeur

L’employeur reçoit un acte de saisie du greffe du tribunal :

- Identité du créancier et du débiteur

- Montant de la créance

- Taux des intérêts

#Étape 2 : Déclaration de l’employeur

L’employeur doit répondre sous 15 jours en indiquant :

- La situation de l’emploi du salarié

- Le montant de la rémunération

- Les saisies déjà en cours

- Les personnes à charge déclarées

#Étape 3 : Retenues mensuelles

Chaque mois, l’employeur :

- Calcule la quotité saisissable

- Retient le montant dû

- Verse au greffe (ou au créancier)

- Mentionne sur le bulletin de paie

#Étape 4 : Fin de la saisie

La saisie prend fin quand :

- La dette est intégralement payée

- Le tribunal prononce la mainlevée

- Le contrat de travail est rompu

#Saisies prioritaires

#Pension alimentaire

La pension alimentaire bénéficie d’un régime spécial :

- Pas de fraction insaisissable

- Saisie sur la totalité du salaire (en théorie)

- En pratique, maintien du RSA minimum

#Ordre des saisies

| Rang | Nature de la créance |

|---|---|

| 1 | Pension alimentaire |

| 2 | Créances fiscales |

| 3 | Créances sociales |

| 4 | Autres créances |

#Cumul de saisies

En cas de plusieurs saisies :

- Le total ne peut dépasser la quotité saisissable

- La pension alimentaire prime sur les autres

- Le reste est réparti au marc le franc

#Obligations de l’employeur

#Déclaration exacte

L’employeur doit déclarer fidèlement :

- Toutes les composantes de la rémunération

- Les personnes à charge connues

- Les saisies existantes

#Versement au greffe

| Élément | Règle |

|---|---|

| Fréquence | Mensuelle |

| Destinataire | Greffe du tribunal ou créancier |

| Délai | Avec le salaire |

| Justificatif | Bordereau de versement |

#Conservation des documents

L’employeur conserve :

- L’acte de saisie original

- Les calculs mensuels

- Les bordereaux de versement

- La mainlevée

#Mention sur le bulletin de paie

#Présentation

NET À PAYER AVANT RETENUES 1 800,00 €

RETENUES

Saisie sur salaire -350,00 €

-------------------------------------------

NET À PAYER 1 450,00 €#Information du salarié

Le salarié doit être informé de :

- L’existence de la saisie

- Le montant retenu chaque mois

- Le solde restant dû (si connu)

#Cession sur salaire volontaire

#Différence avec la saisie

| Élément | Saisie | Cession |

|---|---|---|

| Initiative | Créancier (voie judiciaire) | Salarié (volontaire) |

| Procédure | Tribunal | Déclaration au greffe |

| Limite | Barème légal | Barème légal |

#Cession possible

Le salarié peut céder volontairement une partie de son salaire :

- Pour rembourser un prêt employeur

- Pour rembourser une dette

- Dans les limites du barème

#Cas particuliers

#Salarié quittant l’entreprise

En cas de fin de contrat :

- L’employeur informe le greffe

- Il établit un décompte final

- Le solde de tout compte mentionne la saisie

- La dette non soldée continue avec le nouvel employeur

#Plusieurs employeurs

Si le salarié a plusieurs employeurs :

- Chacun applique le barème sur sa part

- La fraction insaisissable est unique (à répartir)

- Coordination entre employeurs nécessaire

#Arrêt maladie

Pendant un arrêt avec maintien de salaire :

- La saisie continue sur le maintien

- Les IJSS subrogées sont incluses

#FAQ : Saisie sur salaire 2025

#L’employeur peut-il refuser d’appliquer une saisie ?

Non, l’employeur est tiers saisi et doit obligatoirement appliquer la saisie notifiée par le greffe. Le refus constitue une faute engageant sa responsabilité.

#Que faire si le salarié conteste la saisie ?

L’employeur n’est pas juge du bien-fondé de la saisie. Le salarié doit contester devant le tribunal. En attendant, l’employeur applique la saisie.

#Les frais de gestion sont-ils remboursés ?

Non, la gestion des saisies fait partie des obligations de l’employeur. Aucun frais ne peut être facturé au salarié ou au créancier.

#La fraction insaisissable est-elle par employeur ?

Non, la fraction insaisissable de 635,71 € s’applique globalement, tous revenus confondus. En cas de multi-employeurs, une répartition est nécessaire.

#Les primes exceptionnelles sont-elles saisissables ?

Oui, toutes les primes entrent dans l’assiette saisissable, y compris les primes exceptionnelles, gratifications et 13e mois.

#Récapitulatif barème 2025

#Pour une personne seule

| Limite supérieure | Cumul saisissable max |

|---|---|

| 345,83 € | 17,29 € |

| 672,50 € | 49,96 € |

| 1 003,33 € | 116,12 € |

| 1 330,00 € | 197,79 € |

| 1 660,83 € | 308,06 € |

| 1 991,67 € | 528,61 € |

#Montants clés

| Élément | Montant 2025 |

|---|---|

| Fraction insaisissable | 635,71 € |

| Majoration par personne | 141,67 € |

#Conclusion

La saisie sur salaire en 2025 impose à l’employeur des obligations strictes. Les points clés à retenir :

- Barème progressif : de 1/20 à 100% selon les tranches

- Fraction insaisissable : 635,71 € minimum

- Personnes à charge : +141,67 € par personne

- Pension alimentaire : prioritaire et quasi-totale

- Obligation employeur : versement mensuel au greffe

Pour gérer automatiquement les saisies sur salaire avec le barème 2025, utilisez QuickPaie Express qui calcule la quotité saisissable et génère les bulletins conformes.