frais 15 janvier 2026 7 min de lecture

Indemnités kilométriques 2026 : barème fiscal et exonération

Indemnités kilométriques 2026 : barème fiscal par puissance, plafond d'exonération, calcul et justificatifs requis.

Les indemnités kilométriques 2026 permettent de rembourser les frais de déplacement des salariés utilisant leur véhicule personnel. Ce guide présente le barème fiscal, les conditions d’exonération et les règles de calcul.

Dans ce guide complet, découvrez le barème IK 2026, les plafonds d’exonération et le traitement en paie des frais kilométriques.

#Barème kilométrique 2026

#Véhicules automobiles

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|

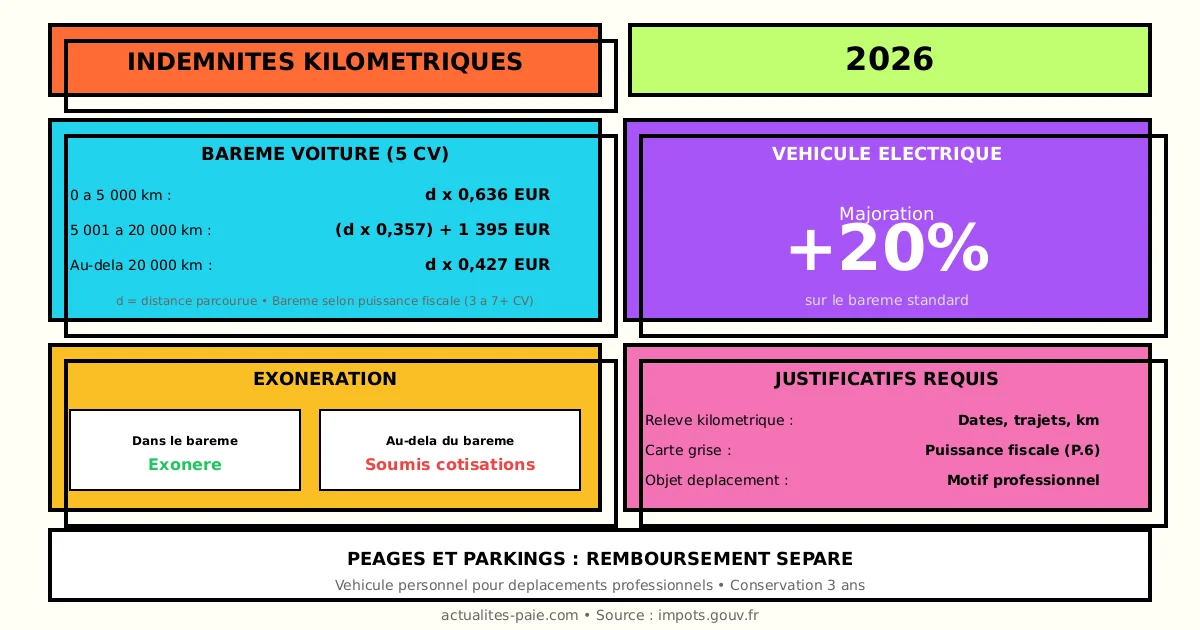

| 3 CV et moins | d × 0,529 | (d × 0,316) + 1 065 | d × 0,370 |

| 4 CV | d × 0,606 | (d × 0,340) + 1 330 | d × 0,407 |

| 5 CV | d × 0,636 | (d × 0,357) + 1 395 | d × 0,427 |

| 6 CV | d × 0,665 | (d × 0,374) + 1 457 | d × 0,447 |

| 7 CV et plus | d × 0,697 | (d × 0,394) + 1 515 | d × 0,470 |

d = distance parcourue en km

#Véhicules deux-roues (cyclomoteurs < 50 cm³)

| Distance | Barème |

|---|

| Jusqu’à 3 000 km | d × 0,315 |

| De 3 001 à 6 000 km | (d × 0,079) + 711 |

| Au-delà de 6 000 km | d × 0,198 |

#Motos et scooters (> 50 cm³)

| Puissance | Jusqu’à 3 000 km | De 3 001 à 6 000 km | Au-delà de 6 000 km |

|---|

| 1-2 CV | d × 0,395 | (d × 0,099) + 891 | d × 0,248 |

| 3-5 CV | d × 0,468 | (d × 0,082) + 1 158 | d × 0,275 |

| > 5 CV | d × 0,606 | (d × 0,079) + 1 583 | d × 0,343 |

#Véhicules électriques

#Majoration 2026

| Type de véhicule | Majoration |

|---|

| Voiture électrique | +20% sur le barème |

| Deux-roues électrique | +20% sur le barème |

#Exemple de calcul

Véhicule électrique 5 CV, 8 000 km :

| Élément | Calcul |

|---|

| Barème thermique | (8 000 × 0,357) + 1 395 = 4 251 € |

| Majoration 20% | 4 251 × 1,20 = 5 101 € |

Pour calculer les IK automatiquement, utilisez QuickPaie Express.

#Conditions d’exonération

#Principe

Les IK sont exonérées de cotisations si :

| Condition | Exigence |

|---|

| Utilisation professionnelle | Déplacements pour le compte de l’employeur |

| Véhicule personnel | Non fourni par l’entreprise |

| Justificatifs | Kilométrage, itinéraire, objet |

| Barème respecté | Plafond fiscal |

#Plafond d’exonération

| Élément | Limite |

|---|

| Distance annuelle | Pas de plafond kilométrique |

| Montant | Barème fiscal |

| Au-delà du barème | Soumis à cotisations |

#Frais réels supérieurs

| Situation | Traitement |

|---|

| IK > barème fiscal | Excédent soumis |

| IK = barème fiscal | Exonération totale |

| IK < frais réels | Salarié peut déclarer frais réels |

#Calcul des indemnités

#Éléments à prendre en compte

| Élément | Inclusion |

|---|

| Carburant | Oui |

| Assurance | Oui |

| Entretien/Réparations | Oui |

| Amortissement | Oui |

| Stationnement | Non (remboursement séparé) |

| Péages | Non (remboursement séparé) |

#Méthode de calcul

IK = Barème × Nombre de kilomètres

#Exemple pratique

Salarié avec véhicule 6 CV, 12 000 km annuels :

| Calcul | Montant |

|---|

| Formule applicable | (d × 0,374) + 1 457 |

| IK annuelles | (12 000 × 0,374) + 1 457 = 5 945 € |

| IK mensuelles (moyenne) | 5 945 / 12 = 495,42 € |

#Traitement en paie

#Bulletin de paie

| Ligne | Traitement |

|---|

| Indemnités kilométriques | En bas de bulletin |

| Base de cotisations | Pas d’inclusion (si exonéré) |

| Net imposable | Pas d’inclusion (si exonéré) |

| Net à payer | Ajout au net |

#Cas de dépassement du barème

| Situation | Traitement social |

|---|

| Montant ≤ barème | Exonéré |

| Montant > barème | Excédent soumis |

| Réintégration | Dans l’assiette de cotisations |

#Justificatifs obligatoires

#Documents à conserver

| Justificatif | Contenu |

|---|

| Relevé kilométrique | Dates, destinations, km |

| Objet du déplacement | Motif professionnel |

| Carte grise | Puissance fiscale |

| Attestation d’assurance | Couverture professionnelle |

| Information | Obligatoire |

|---|

| Date du déplacement | Oui |

| Lieu de départ/arrivée | Oui |

| Nombre de kilomètres | Oui |

| Objet de la mission | Oui |

| Signature du salarié | Recommandé |

#Durée de conservation

| Document | Durée |

|---|

| Notes de frais | 3 ans minimum |

| Justificatifs | 3 ans minimum |

| Bulletins de paie | 5 ans |

#Alternatives aux IK

#Véhicule de fonction

| Caractéristique | Détail |

|---|

| Propriété | Entreprise |

| Avantage en nature | À évaluer |

| Usage mixte | Personnel + professionnel |

#Carte carburant

| Utilisation | Limite |

|---|

| Déplacements professionnels | Pas de limite |

| Trajets domicile-travail | Limites d’exonération |

#Forfait mobilités durables

| Mode | Plafond 2026 |

|---|

| Vélo, covoiturage, transports en commun | ~800 € exonérés |

| Cumul avec IK | Possible sous conditions |

#Trajet domicile-travail

#Distinction avec déplacements professionnels

| Type | Traitement |

|---|

| Déplacements professionnels | IK barème exonérées |

| Trajet domicile-travail | Régime spécifique |

#Prise en charge domicile-travail

| Dispositif | Règle |

|---|

| Transport en commun | 50% obligatoire |

| Véhicule personnel | Facultatif |

| Prime transport | Jusqu’à ~600 € exonérés |

#DSN et déclarations

#Rubriques DSN

| Type de frais | Rubrique |

|---|

| IK exonérées | Pas dans l’assiette |

| IK imposables (excédent) | Dans le net fiscal |

| Avantage véhicule | En avantage en nature |

#Déclaration annuelle

| Élément | Obligation |

|---|

| Montant total IK | Pas de déclaration spécifique |

| Excédent soumis | Dans les rémunérations |

#FAQ : IK 2026

#Le barème kilométrique est-il obligatoire ?

Non, l’employeur peut rembourser les frais réels sur justificatifs. Cependant, seul le barème fiscal garantit l’exonération de cotisations.

#Puis-je cumuler IK et véhicule de fonction ?

Non, si vous disposez d’un véhicule de fonction, vous ne pouvez pas percevoir d’IK pour les déplacements professionnels effectués avec ce véhicule.

#Le barème inclut-il les péages et parkings ?

Non, les péages et frais de stationnement sont remboursés séparément sur justificatifs, en plus des IK.

La puissance fiscale figure sur la carte grise du véhicule (case P.6). Elle détermine la colonne du barème à appliquer.

#Récapitulatif 2026

#Barème voiture (5 CV)

| Distance | Calcul | Exemple 10 000 km |

|---|

| 0-5 000 km | d × 0,636 | 3 180 € |

| 5 001-20 000 km | (d × 0,357) + 1 395 | 4 965 € |

| > 20 000 km | d × 0,427 | 8 540 € |

#Points clés

| Élément | Règle 2026 |

|---|

| Majoration électrique | +20% |

| Exonération | Si barème respecté |

| Justificatifs | Obligatoires |

| Péages/Parkings | Séparément |

#Conclusion

Les indemnités kilométriques 2026 suivent le barème fiscal actualisé. Les points clés à retenir :

- Barème : selon puissance fiscale et distance

- Majoration électrique : +20%

- Exonération : dans la limite du barème

- Justificatifs : indispensables

- Péages/Parkings : remboursement séparé

Pour calculer et intégrer les IK dans vos bulletins de paie 2026, utilisez QuickPaie Express qui applique automatiquement le barème fiscal en vigueur.

frais Frais de repas 2026 : limites d'exonération et remboursement

Frais de repas 2026 : limites d'exonération URSSAF, indemnités repas, paniers, remboursement de frais réels.

14 janv. 2026 — 7 min de lecture