cotisations 1 février 2026 7 min de lecture

Régularisation des cotisations 2026 : progressive et annuelle

Régularisation des cotisations 2026 : méthode progressive mensuelle, régularisation annuelle, plafonds et réduction générale.

La régularisation des cotisations 2026 permet d’ajuster les cotisations plafonnées sur l’année. Ce guide explique la méthode progressive mensuelle et la régularisation annuelle.

Dans ce guide complet, découvrez les mécanismes de régularisation des cotisations, les plafonds applicables et le traitement en paie.

#Principe de la régularisation

#Objectif

| Situation | Effet |

|---|

| Salaire variable | Équilibrer sur l’année |

| Plafonds | Appréciation annuelle |

| Réduction générale | Calcul annuel |

#Cotisations concernées

| Cotisation | Plafond |

|---|

| Vieillesse plafonnée | PMSS |

| FNAL (< 50 sal.) | PMSS |

| Assurance chômage | 4 PMSS |

| Retraite T1 | PASS |

| Retraite T2 | 8 PASS |

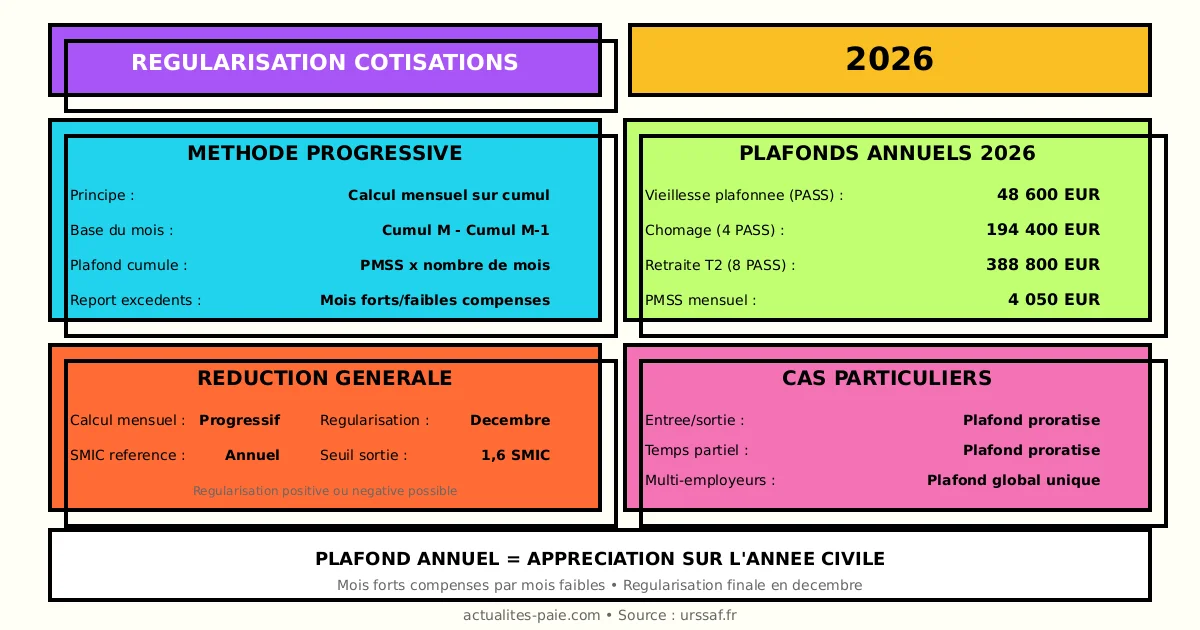

#Méthode progressive mensuelle

#Principe

Chaque mois, le calcul intègre les éléments cumulés depuis janvier :

| Mois | Base cumul | Plafond cumul | Régularisation |

|---|

| Janvier | Janvier | 1 PMSS | - |

| Février | Jan + Fév | 2 PMSS | Ajustement |

| Mars | Jan + Fév + Mars | 3 PMSS | Ajustement |

| … | … | … | … |

| Décembre | Année entière | 12 PMSS (PASS) | Finale |

#Calcul mensuel

Cotisation du mois = Cotisation cumul M - Cotisation cumul M-1

Pour automatiser les régularisations, utilisez QuickPaie Express.

#Exemple progressif

Salarié avec salaire variable :

| Mois | Salaire | Cumul salaires | Cumul plafond | Base plafonnée cumul |

|---|

| Janvier | 3 500 € | 3 500 € | 4 050 € | 3 500 € |

| Février | 5 000 € | 8 500 € | 8 100 € | 8 100 € |

| Mars | 3 000 € | 11 500 € | 12 150 € | 11 500 € |

En février, la base plafonnée est de 8 100 € (cumul plafonné), soit une base du mois de 8 100 - 3 500 = 4 600 € (et non 5 000 €).

#Régularisation annuelle

#Cas de régularisation

| Situation | Régularisation |

|---|

| Entrée/sortie en cours d’année | Prorata du plafond |

| Temps partiel | Plafond proratisé |

| Rappels de salaire | Intégration au cumul |

| Erreur de calcul | Correction annuelle |

#Plafond proratisé

| Situation | Calcul plafond |

|---|

| Entrée M mois | PMSS × M |

| Sortie M mois | PMSS × M |

| Temps partiel | PMSS × (heures / 151,67) |

#Exemple de proratisation

Salarié entré le 1er avril 2026 :

| Élément | Calcul | Montant |

|---|

| Plafond annuel normal | 12 × 4 050 € | 48 600 € |

| Plafond proratisé (9 mois) | 9 × 4 050 € | 36 450 € |

#Réduction générale

#Régularisation de la réduction

| Périodicité | Méthode |

|---|

| Mensuelle | Progressive |

| Annuelle | Décembre ou dernière paie |

Réduction annuelle = (T / 0,6) × [(1,6 × SMIC annuel / Rémunération annuelle) - 1] × Rémunération annuelle

Régularisation = Réduction annuelle - Réductions mensuelles cumulées

#Impact des variations

| Situation | Effet |

|---|

| Mois à fort salaire | Réduction réduite ou nulle |

| Mois à faible salaire | Réduction importante |

| Moyenne annuelle | Détermine le droit final |

#Tranches de retraite complémentaire

#Régularisation T1/T2

| Tranche | Plafond annuel 2026 |

|---|

| T1 | 0 à 48 600 € (1 PASS) |

| T2 | 48 600 à 388 800 € (8 PASS) |

#Mécanisme progressif

| Mois | Salaire cumul | Plafond T1 cumul | Base T1 | Base T2 |

|---|

| Janvier | 6 000 € | 4 050 € | 4 050 € | 1 950 € |

| Février | 12 000 € | 8 100 € | 8 100 € | 3 900 € |

Le cumul permet de reporter les excédents d’un mois sur l’autre.

#Assurance chômage

#Plafond 4 PMSS

| Élément | Valeur 2026 |

|---|

| Plafond mensuel | 4 × 4 050 € = 16 200 € |

| Plafond annuel | 4 × 48 600 € = 194 400 € |

#Régularisation

| Situation | Effet |

|---|

| Salaire > 16 200 €/mois | Cotisation plafonnée |

| Cumul annuel | Régularisation possible |

| Très hauts salaires | Plafond atteint chaque mois |

#Traitement en paie

#Bulletin de paie

| Mois | Ligne |

|---|

| Janvier à Novembre | Cotisations mensuelles |

| Décembre | Régularisation annuelle |

#Régularisation positive

| Situation | Effet |

|---|

| Trop perçu par salarié | Complément de cotisation |

| Base insuffisante | Réintégration |

| Bulletin | Ligne de régularisation + |

#Régularisation négative

| Situation | Effet |

|---|

| Trop prélevé | Remboursement |

| Base excédentaire | Déduction |

| Bulletin | Ligne de régularisation - |

#DSN et déclarations

#Signalement des régularisations

| Période | Déclaration |

|---|

| Mensuelle | Automatique dans DSN |

| Annuelle | DSN de décembre |

| Correction | DSN rectificative si besoin |

#Rubriques concernées

| Bloc | Utilisation |

|---|

| S21.G00.78 | Régularisations |

| S21.G00.81 | CTP de régularisation |

#Cas particuliers

#Multi-employeurs

| Situation | Règle |

|---|

| Plusieurs employeurs | Plafond global unique |

| Répartition | Au prorata des salaires |

| Information | Salarié informe chaque employeur |

#Rappels de salaire

| Période | Traitement |

|---|

| N-1 ou antérieur | Année de versement |

| Même année | Régularisation automatique |

#Sortie en cours d’année

| Action | Traitement |

|---|

| Dernière paie | Régularisation obligatoire |

| Plafond | Proratisé au temps de présence |

| Solde de tout compte | Intègre la régularisation |

#FAQ : Régularisation 2026

#La régularisation est-elle obligatoire ?

Oui, la régularisation progressive est obligatoire pour les cotisations plafonnées. Elle garantit que le plafond s’apprécie sur l’année entière.

#Que se passe-t-il si le salarié quitte l’entreprise ?

La régularisation s’effectue sur la dernière paie avec un plafond proratisé au nombre de mois de présence.

#La réduction générale peut-elle être négative en fin d’année ?

Oui, si la moyenne annuelle dépasse 1,6 SMIC alors que des mois étaient en dessous, la régularisation peut générer un complément de cotisations.

Les erreurs de l’année N-1 se régularisent par DSN rectificative ou en intégrant les corrections dans les déclarations de l’année N.

#Récapitulatif 2026

#Plafonds

| Cotisation | Plafond annuel 2026 |

|---|

| Vieillesse plafonnée | 48 600 € (PASS) |

| Chômage | 194 400 € (4 PASS) |

| Retraite T1 | 48 600 € (PASS) |

| Retraite T2 | 388 800 € (8 PASS) |

#Méthode

| Périodicité | Type |

|---|

| Mensuelle | Progressive (cumul) |

| Annuelle | Décembre ou sortie |

#Conclusion

La régularisation des cotisations 2026 assure une juste répartition des charges. Les points clés à retenir :

- Méthode progressive : calcul mensuel sur cumul

- Plafonds : PASS, 4 PASS, 8 PASS selon cotisation

- Réduction générale : régularisation annuelle

- Sortie : régularisation sur dernière paie

- DSN : intégration automatique

Pour gérer automatiquement les régularisations de cotisations 2026, utilisez QuickPaie Express qui applique la méthode progressive en temps réel.

cotisations ACRE 2026 : réforme de l'exonération et nouvelles conditions

ACRE 2026 : exonération réduite à 25%, conditions d'éligibilité restreintes et nouvelle procédure. Guide complet pour créateurs d'entreprise.

10 janv. 2026 — 8 min de lecture

cotisations Auto-entrepreneurs 2026 : nouvelle répartition des cotisations

Auto-entrepreneurs 2026 : nouvelle répartition des cotisations au profit des droits sociaux. Taux, ACRE réduit et impacts concrets.

4 févr. 2026 — 12 min de lecture