Les indemnités kilométriques permettent de rembourser les frais de déplacement des salariés utilisant leur véhicule personnel pour des trajets professionnels. Le barème fiscal 2025 est revalorisé et reste la référence pour l’exonération de cotisations sociales.

Dans ce guide complet, découvrez le barème 2025, les conditions d’exonération et les modalités de remboursement.

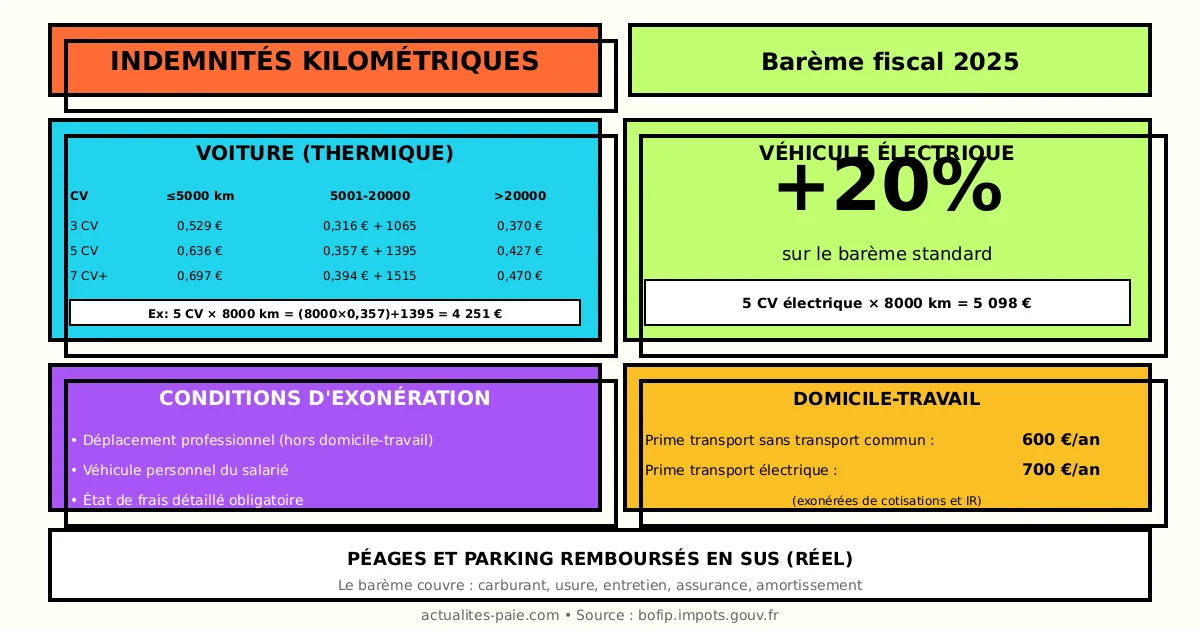

#Barème kilométrique 2025

#Véhicules automobiles

Le barème kilométrique pour les voitures (revenus 2024) :

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,529 | (d × 0,316) + 1 065 | d × 0,370 |

| 4 CV | d × 0,606 | (d × 0,340) + 1 330 | d × 0,407 |

| 5 CV | d × 0,636 | (d × 0,357) + 1 395 | d × 0,427 |

| 6 CV | d × 0,665 | (d × 0,374) + 1 457 | d × 0,447 |

| 7 CV et plus | d × 0,697 | (d × 0,394) + 1 515 | d × 0,470 |

d = distance parcourue en kilomètres professionnels

#Véhicules électriques

Majoration de 20% sur le barème standard :

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,635 | (d × 0,379) + 1 278 | d × 0,444 |

| 4 CV | d × 0,727 | (d × 0,408) + 1 596 | d × 0,488 |

| 5 CV | d × 0,763 | (d × 0,428) + 1 674 | d × 0,512 |

| 6 CV | d × 0,798 | (d × 0,449) + 1 748 | d × 0,536 |

| 7 CV et plus | d × 0,836 | (d × 0,473) + 1 818 | d × 0,564 |

#Deux-roues motorisés

| Cylindrée | Jusqu’à 3 000 km | De 3 001 à 6 000 km | Au-delà de 6 000 km |

|---|---|---|---|

| ≤ 50 cm³ | d × 0,315 | (d × 0,079) + 711 | d × 0,198 |

| De 50 à 125 cm³ | d × 0,395 | (d × 0,099) + 891 | d × 0,248 |

| Plus de 125 cm³ | d × 0,518 | (d × 0,067) + 1 351 | d × 0,292 |

#Exemples de calcul

#Voiture 5 CV - 8 000 km

Formule applicable : (d × 0,357) + 1 395

- Calcul : (8 000 × 0,357) + 1 395

- Résultat : 4 251 €

Soit 0,531 €/km en moyenne.

#Voiture électrique 5 CV - 8 000 km

Formule applicable : (d × 0,428) + 1 674

- Calcul : (8 000 × 0,428) + 1 674

- Résultat : 5 098 €

Soit 0,637 €/km en moyenne (+20% vs thermique).

#Voiture 6 CV - 25 000 km

Formule applicable : d × 0,447

- Calcul : 25 000 × 0,447

- Résultat : 11 175 €

Soit 0,447 €/km (taux constant au-delà de 20 000 km).

Pour calculer automatiquement vos IK, utilisez QuickPaie Express.

#Conditions d’exonération

#Conditions URSSAF

Pour être exonérées de cotisations sociales, les indemnités kilométriques doivent respecter :

| Condition | Exigence |

|---|---|

| Déplacement professionnel | Mission hors lieu de travail habituel |

| Véhicule personnel | Appartient au salarié |

| Barème respecté | ≤ barème fiscal |

| Justificatif | État de déplacement |

#État de frais kilométriques

L’état doit mentionner :

- Date du déplacement

- Motif professionnel

- Lieu de départ et d’arrivée

- Distance parcourue

- Puissance fiscale du véhicule

#Dépassement du barème

Si l’employeur rembourse au-delà du barème :

- La part ≤ barème est exonérée

- La part > barème est soumise à cotisations

- La part excédentaire s’ajoute au brut

#Trajet domicile-travail

#Principe

Le trajet domicile-travail n’est pas un déplacement professionnel au sens strict. Cependant, une prise en charge est possible :

| Mode de prise en charge | Traitement |

|---|---|

| Transport en commun | 50% obligatoire (exonéré) |

| Prime transport | Jusqu’à 600 €/an (exonéré) |

| Forfait mobilités durables | Jusqu’à 800 €/an |

| IK domicile-travail | Soumis à cotisations |

#Exception : pas de transport en commun

Si le salarié ne peut pas utiliser les transports en commun :

- La prime transport peut aller jusqu’à 600 €/an

- Ou 700 €/an pour un véhicule électrique

- Exonérée de cotisations et d’IR

#Déplacements professionnels

#Définition

Un déplacement professionnel est un trajet effectué pour les besoins de l’activité, autre que le trajet domicile-travail :

- Rendez-vous client

- Formation

- Réunion externe

- Intervention sur site

#Calcul de la distance

La distance retenue est :

- Le trajet le plus court ou le plus rapide

- Aller-retour compté

- À partir du lieu de travail habituel (sauf départ du domicile)

#Frais annexes

En plus des IK, peuvent être remboursés :

- Péages

- Parking

- Ces frais sont remboursés au réel

#Cas particuliers

#Grand rouleur

Pour les salariés parcourant plus de 20 000 km/an :

- Taux kilométrique plus faible

- Mais montant global plus élevé

- Possibilité de négocier un véhicule de fonction

#Véhicule de société

Si l’entreprise met un véhicule à disposition :

- Pas d’IK

- Avantage en nature si usage privé

- Carburant pris en charge par l’employeur

#Covoiturage

Le conducteur peut percevoir des IK :

- Sur la base de son véhicule

- Pas de majoration pour les passagers

- Les passagers ne perçoivent pas d’IK

#Déclaration en paie

#Mention sur le bulletin

Les IK doivent apparaître clairement :

ÉLÉMENTS NON SOUMIS

Indemnités kilométriques (450 km) 285,75 €#DSN

| Bloc | Rubrique | Valeur |

|---|---|---|

| S21.G00.54 | Frais professionnels | Montant IK |

#Comptabilisation

| Compte | Libellé | Montant |

|---|---|---|

| 625100 | Déplacements | Débit |

| 421000 | Personnel | Crédit |

#Option frais réels (salarié)

#Choix fiscal du salarié

Le salarié peut opter pour les frais réels à l’IR :

- Au lieu de l’abattement de 10%

- En utilisant le barème kilométrique

- Inclut les trajets domicile-travail

#Conditions

| Condition | Exigence |

|---|---|

| Justificatifs | À conserver 3 ans |

| Carnet de bord | Recommandé |

| Cohérence | Avec la carte grise |

#Cumul possible

Le salarié peut cumuler :

- IK professionnelles remboursées par l’employeur

- Frais réels domicile-travail non remboursés

#FAQ : Indemnités kilométriques 2025

#Puis-je utiliser le barème pour un véhicule de location ?

Non, le barème kilométrique s’applique uniquement aux véhicules dont le salarié est propriétaire ou locataire longue durée (LOA/LLD à son nom).

#Le barème s’applique-t-il aux vélos ?

Non, il n’existe pas de barème kilométrique officiel pour les vélos. Le forfait mobilités durables couvre ce cas (jusqu’à 800 €/an exonérés).

#Comment prouver les kilomètres parcourus ?

Un état de frais mensuel détaillé suffit : date, motif, itinéraire, kilomètres. En cas de contrôle, il est recommandé de pouvoir justifier par l’agenda ou des confirmations de rendez-vous.

#Les péages sont-ils inclus dans le barème ?

Non, le barème couvre uniquement les frais kilométriques (carburant, usure, assurance, entretien). Les péages sont remboursés en sus, au réel et sur justificatifs.

#L’employeur peut-il refuser de rembourser les IK ?

Oui, le remboursement des frais professionnels est une obligation, mais l’employeur peut imposer l’utilisation d’un véhicule de service ou le train. Il ne peut pas interdire au salarié d’utiliser son véhicule sans alternative.

#Récapitulatif barème 2025

#Taux simplifiés (fourchette basse à haute)

| Distance annuelle | Taux moyen |

|---|---|

| ≤ 5 000 km | 0,53 à 0,70 €/km |

| 5 001 à 20 000 km | 0,37 à 0,47 €/km |

| > 20 000 km | 0,37 à 0,47 €/km |

#Majoration véhicule électrique

+20% sur tous les taux.

#Conclusion

Les indemnités kilométriques 2025 restent un dispositif avantageux pour rembourser les frais de déplacement. Les points clés à retenir :

- Barème fiscal : référence pour l’exonération

- Véhicule électrique : +20% sur le barème

- Conditions : déplacement pro + véhicule perso

- Justificatifs : état de frais obligatoire

- Plafond : barème = maximum exonéré

Pour gérer vos indemnités kilométriques et les intégrer correctement dans vos bulletins de paie, utilisez QuickPaie Express qui applique automatiquement le barème 2025.